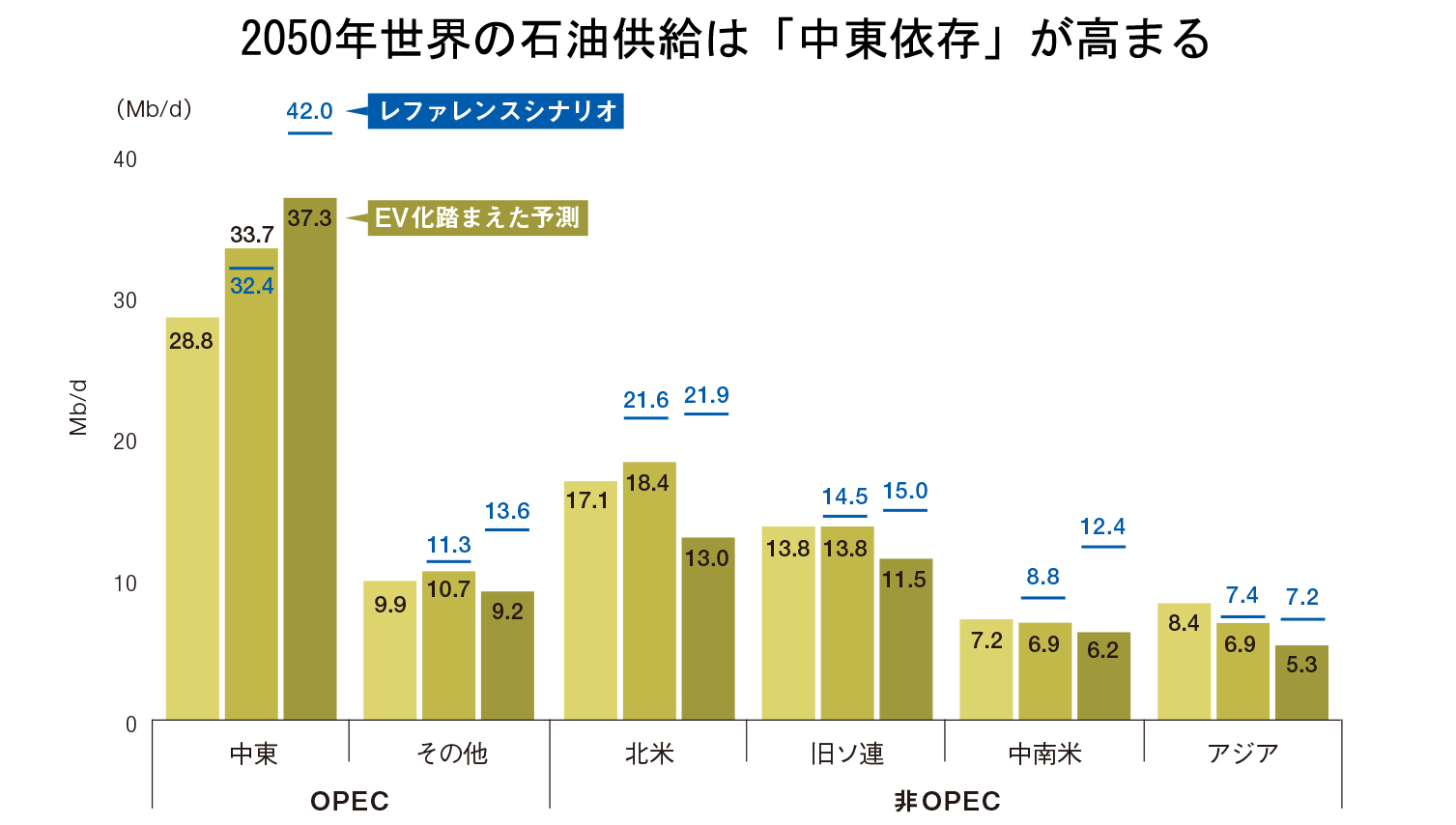

そのような長期的な低価格の状況においては、生産コストが相対的に高い地域は競争力が低下する。特に米国のシェールオイルやブラジルのプレソルトといった供給源のポテンシャルが高い米州では、生産量が大きく減少する。一方、低コストを誇る中東OPECの生産量は、レファレンスシナリオよりは下がるものの、唯一足元からの増加基調を維持する。その結果、OPECの生産シェアは15年の42%から30年に46%、50年には54%と上昇する(下図)。

これは、OPECの価格支配力を強める効果も孕みうるが、強引な価格引き上げは他の生産地域の原油生産を喚起することにつながる。一時的な揺り戻しはあるとしても、中長期的な価格下落圧力を覆すことは容易ではないだろう。

石油需給の大幅な緩和自体は輸入国にとって朗報であるが、低い原油価格は中長期的な石油供給を担保する上で大きなリスクを孕む。国際エネルギー機関によると、世界の石油・ガス田開発投資額は、原油価格が急落した14年から16年にかけて44%減少した。この影響で、20年代に供給不足、安定した石油供給を確保できないリスクが懸念されている。同様に、石油需要ピークケースでの低油価が十分な供給投資を阻害するおそれがある。もちろん、需要のピークアウトは需給ひっ迫の可能性を低下させうるが、上流投資が弱含む需要さえ賄えないほど低迷すれば、安定供給に対するリスクが残る。

高まる地政学リスク

また、こうした原油供給構造の変化は、安定供給に対する地政学リスクも二つの経路で上昇させる。一つは不安定な中東への依存度の高まりである。足元を見ても、サウジアラビアとイランの対立、カタールとの断交など、中東情勢は常に流動的である。こうした地域への依存の高まりはリスクも高めることは言うまでもない。

もう一つは、経済的な下押し圧力による中東のさらなる不安定化である。生産シェアを高める中東は産油国の中では相対的利得を得るが、それでも石油純輸出額の減少はレファレンスシナリオと比較し50年において1兆6000億ドルに及び、これは同年の名目GDP比13%にも相当する。

これらの国は石油輸出への依存度が高く、石油需要ピークケースのような状況では財政均衡も難しい。財政赤字削減のための公共投資抑制や補助金削減といった取り組みには合理性があるが、一方で社会不安を増大させ、産油国のみならず広く中東情勢を悪化させる可能性も否定できない。