資源価格が再び高騰している。そして、食料価格高はチュジニアやアルジェリアなど一部の途上国では暴動につながっており、足元中東産油国の政情不安定化懸念から原油価格を上昇させているエジプトでの暴動の一因ともなってしまった。

新興国では高成長や多額の資金流入などによってインフレとバブル懸念が高まっているが、資源価格高騰はさらにその動きに拍車を掛けている。金融政策は一段と引き締めの方向を強めていて、今や世界経済をけん引している新興国経済への悪影響も心配される。

一方、資源価格高は業績が回復しつつある日本企業にとってもマイナスだ。収益は資源価格高とデフレ双方から下押しされていて、今後も資源価格が上昇すれば雇用賃金の改善の遅れなどから景気全体への影響も懸念される。今回は資源価格の高騰を見ながら、主として米国と日本の経済金融政策に突きつける課題について考えてみたい。

資源高は深刻になりつつある

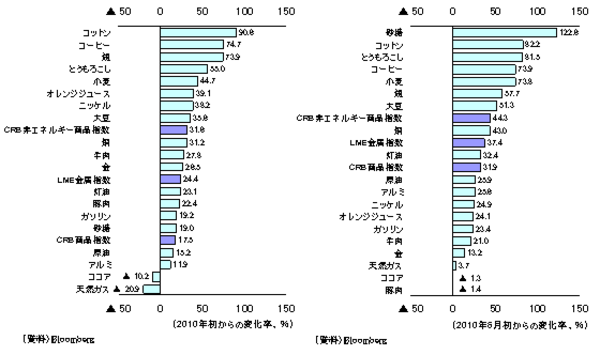

資源価格は今般のエジプト情勢の緊迫化の前から騰勢を強めてきた。2010年後半から資源価格の上昇を見てみると、CRB商品指数の上昇率は2010年初めからでは17%あまりだったが、2010年後半からに限ってみると31%あまりとなっている(図1)。そして、銅などでは史上最高値を更新し、原油や小麦なども金融危機後の最高値を更新している。

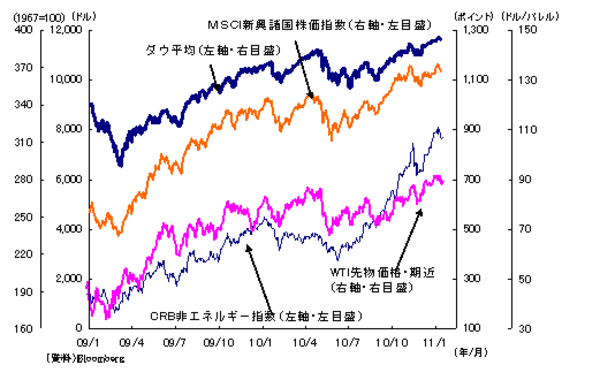

今回の価格高騰も2008年当時のように溢れるグローバルマネーによる投機的色彩が強い。米国の金融緩和などによる資金は新興国に向かうと同時に商品市場にも向かっていて、(図2)からは資源価格だけではなく、先進国、新興国の株価なども上昇していることが見て取れる。