雇用の中心はパネル設置

太陽光発電事業に関連する雇用は、パネル製造、販売、設備設置工事、設備維持・運転に大きく分けることができる。2008年にはEU全体の製造部門で5万人の雇用があったが、製造が中国に移るに連れ上流部門での雇用は減少した。太陽光関連事業で最も雇用が多いのは、設置に伴う下流部門のエンジニアリングと工事部門だが、導入量が減少すれば、これらの雇用は落ち込む。スペインの雇用が大きく落ち込んだのは、導入量が急減したためだ。日照に恵まれているスペインは、2008年には太陽光発電設備導入量312万kW、世界一だったが、制度変更により2016年には5万kWまで落ち込んでしまった。

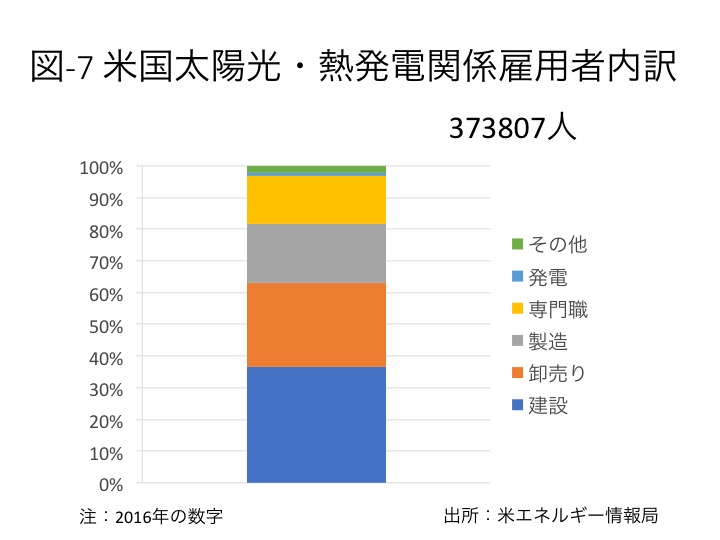

太陽光あるいは風力発電の特徴は、設置工事の時点では大きな雇用を生むが、一旦設備が完成すれば、操業と設備維持の雇用だけになることだ。中国に次ぎ世界第2位の太陽光発電設備導入国になった米国での太陽光関連事業の雇用は、図-7の通り40万人近いが、大半はパネル販売、設置工事に係る雇用だ。太陽光発電事業に係り操業、維持に従事する人員は、米労働統計局によると2180名、雇用者の1%にも満たない。

設備導入が続く限り雇用は維持されるが、欧州のいくつかの国で見られるように、電力価格への影響から、再エネ導入促進制度が見直され、設備導入にブレーキがかかると、雇用は急速に失われる。さらに、給与の問題もある。米国で働く1億4300万人の2017年5月時点の年収中間値は、50620ドルだった。日本人の平均給与422万円を30%ほど上回っている。

太陽光パネル設置に係る仕事の平均給与は3万9400ドルであり、中間値をかなり下回っている。太陽光発電事業に係る仕事の平均給与は8万3250ドルと相対的に高いが、雇用者数が限られているのは、先に見た通りだ。太陽光発電設備導入に係る雇用が増えても、相対的に給与が高い仕事は限定されている。

日本の2030年の発電部門の再エネ比率は、22%から24%とエネルギー基本計画では想定されている。現在の1.5倍以上に再エネが成長することになるが、電力価格上昇の圧力にもなる。仮に、電力価格への影響を抑えるため再エネ導入量を抑制すれば、欧州で見られたように雇用に大きな影響を与えることになる。

再エネ導入をどのように進めるのが良いのか、考えるべき点は、温暖化、安定供給、電力価格、雇用と多岐に亙る。再エネを導入すればよいという単純な問題ではない。マスメディアも、多様な観点からエネルギー問題を考え、報道して欲しい。

![]()

![]()

▲「WEDGE Infinity」の新着記事などをお届けしています。