米中の対立は技術問題だけにとどまらない。その技術が使われる「軍事」覇権の争いもある。世界の軍事費は00年以降、大きく増加している。世界の防衛費に占める中国の割合は13・1%と米国(36・5%)にはまだまだ及ばないものの、着実に上昇してきている。米国にとっては潜在的脅威であることは間違いない。

最後に「通貨」覇権の争いである。基軸通貨といえばドルである。それに対して、人民元は本当に基軸通貨、あるいは国際取引通貨としての位置付けを向上させてきたのだろうか。

例えばBIS(国際決済銀行)によれば、OTC(相対)為替取引に占める人民元の割合は01年には0・004%だったが、16年には1・9%まで上昇してきた。SWIFT(国際銀行間通信協会)による資金決済では人民元の割合は12年初の0・25%から、19年1月末には2・15%まで上昇している。その速度は緩慢とはいえ、着実に人民元の市場におけるプレゼンスは高まっているといえる。

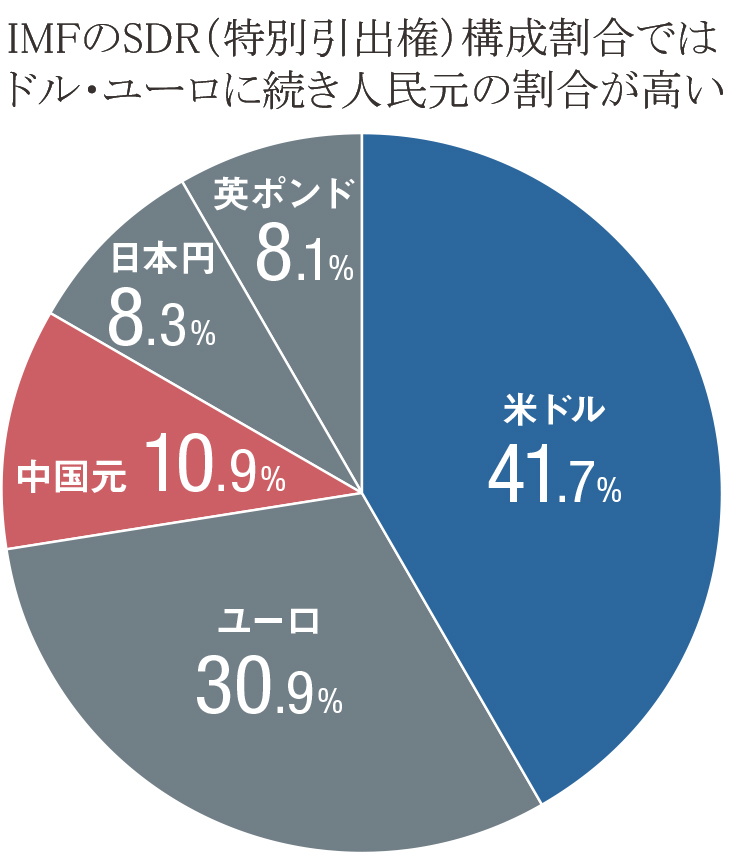

人民元を基軸通貨と呼ぶにはまだまだ程遠い。しかし、中国政府はこれまで人民元クロスボーダーの貿易決済を拡大、その後直接投資やポートフォリオ投資における人民元利用のルートを拡大してきた。また人民元の利用を促すための国際協力も進めており、海外中央銀行との通貨スワップ協定に加えて、一部中央銀行は人民元を外貨準備に加えている。また、16年10月からはIMFのSDR(特別引出権)の構成通貨に採用されている(右図)。コモディティの元建て取引も開始されており、少しずつだが、国際取引通貨への足取りを進めているようにもみえる。

日本企業が迫られる

人民元建て取引

日本との貿易関係においては、貿易取引に占める通貨別の割合を確認してみると、日本から世界への輸出では人民元は取引の1・6%を占めている(18年下半期)。依然ドルが50・4%と大きな割合を占めているが、徐々に人民元の割合は増えてきている。ちなみに日本の財務省発表の「貿易取引通貨別比率」において人民元が「その他」の項目から独立して登場したのは13年下半期からである(当時の日本からの輸出に占める人民元の割合は0・6%)。日本からの輸出に占める取引通貨の割合ではそれまでのロシア・ルーブルにかわって5位の地位になり、増え続けてきた。