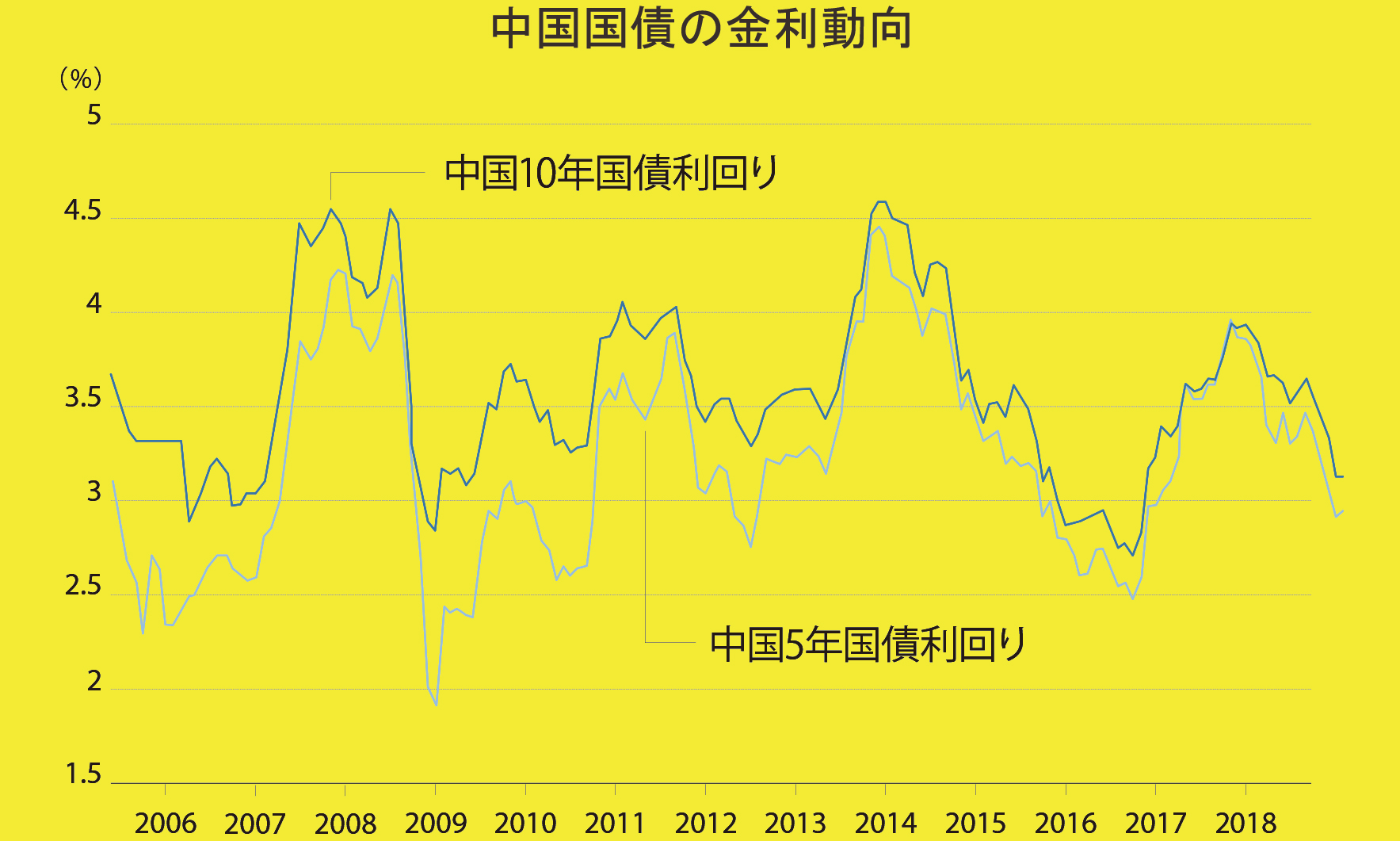

そのような課題を抱えながらも、人民元は徐々にだが、着実に国際化を進めている。その流れの一つが、中国国債の保有構造の多様化である。中央国債登記結算有限責任公司によると、今年2月末時点の中国国債の外資系保有は1兆3531億元(海外投資家と外資系銀行の合計、全体の9・9%)と、過去最高を更新した。実際筆者には最近、日本国内の金融機関から中国国債に関する問い合わせが着実に増えている。国内の企業による人民元需要の増大もさることながら、金融資産としての価値を見いだし始めているようだ。

それは3%を上回る国債の利回りに加えて、今後中国経済の減速は利回りの低下を示唆、つまりそれは債券価格の上昇を意味するからである。為替リスクも考慮する必要があるものの、仮に日米関係において円高に誘導された歴史が、米中関係において繰り返されるならば、中長期的な観点から、中国国債への投資は妙味がある、というわけだ。金融資産としての価値を離れても、取引通貨の観点から人民元建ての資産を持つ必要は生じる。例えば諸外国の中央銀行も外貨準備としての人民元建て資産の保有を増やしている。

独自の決済システムを構築

圧倒的な量で目指す国際化

さらに興味深いのは、中国独自の決済システムの構築である。中国人民銀行は2015年10月にクロスボーダー人民元決済システム(RMB CIPS)をリリースしたが、第一財経日報によればすでに高度に構築されたSWIFTに頼らずに人民元のクロスボーダー決済が可能になり始めているという。これまで多くの国はすでに構築されたシステムにいかに組み込まれていくかに注力してきたが、中国は独自システムを構築しようとしている。

同じような流れは他にもみられる。例えば自国旅客機の開発がそうだ。日本の国産旅客機は米国や欧州の型式証明取得が必須条件のように語られることが多い。一方で、中国の国産旅客機であるARJ21は、中国民用航空局の型式証明を取得したのみで米欧の証明は取得していない。だが、すでに量産体制に移行、一定以上の距離の飛行をこなし、利用客を増やすことで実績を固めつつある。

これまで構築された枠の中ではなく、圧倒的な量をこなすことで、世界に打って出ようという戦略である。それを可能にしているのが、中国の経済規模であろう。つまりは冒頭に論じた覇権争いのうち「経済」覇権へと戻ってくるのである。

米国が焦るようにさまざまな制裁を中国に課している理由は、自国経済の低迷と、自国に影響を与える他国の興隆という相対的な地位の変化にある。大国であることそれ自体、その市場の大きさによって、購入時の価格交渉力の大きさを意味する。「量による圧倒」で「デファクト・スタンダード」となり、他の小国にまで影響を与える。これが中国の基軸通貨化に向けた長期戦略の一つであり、ゆっくりではあるが確実にその歩みを進めている。

■人民元の虚像と実像 「元の国際化」を目論む中国のジレンマ

PART 1 ドルに挑む「人民元」 市場が主導するシェア拡大

INTERVIEW 1年で急成長を遂げた人民元建て原油先物市場の行方

PART 2 政治に左右される為替管理 国家資本主義・中国の限界

PART 3 通貨の覇権を巡る百年戦争

PART 4 挫折した円の国際化とドル・元の攻防

![]()

![]()

▲「WEDGE Infinity」の新着記事などをお届けしています。