中東依存度と地政学的リスク

欧州連合(EU)の一次エネルギー輸入におけるロシア依存度は、天然ガス、石油、石炭がそれぞれ44%、32%、38%となっている。エネルギー自給率が45%であるにもかかわらず、多くのEU諸国はロシア依存度の引き下げに力を入れている。再エネ導入の目的の一つにも、自給率向上、ロシア依存度引き下げの狙いがあった。日本はEUよりもエネルギー自給率が低く、中東依存度がEUのロシア依存度より高い。

日本の輸入原油の87%は中東諸国から供給されている。LNGの中東から供給シェアは近年下落しているがそれでも21%あり、日本の1次エネルギー供給における中東依存率は依然40%近くになっている。中東地域からのエネルギー輸送の多くは、米国の経済制裁を受けイラン革命防衛隊が封鎖をほのめかしたホルムズ海峡を通過する。ホルムズ海峡を通過する必要がない積出港へのパイプラインも敷設されているが、その輸送能力は輸出量の半分程度とされている。しかも、パイプラインがドローンによる攻撃を受けたように必ず使用可能な保証はない。

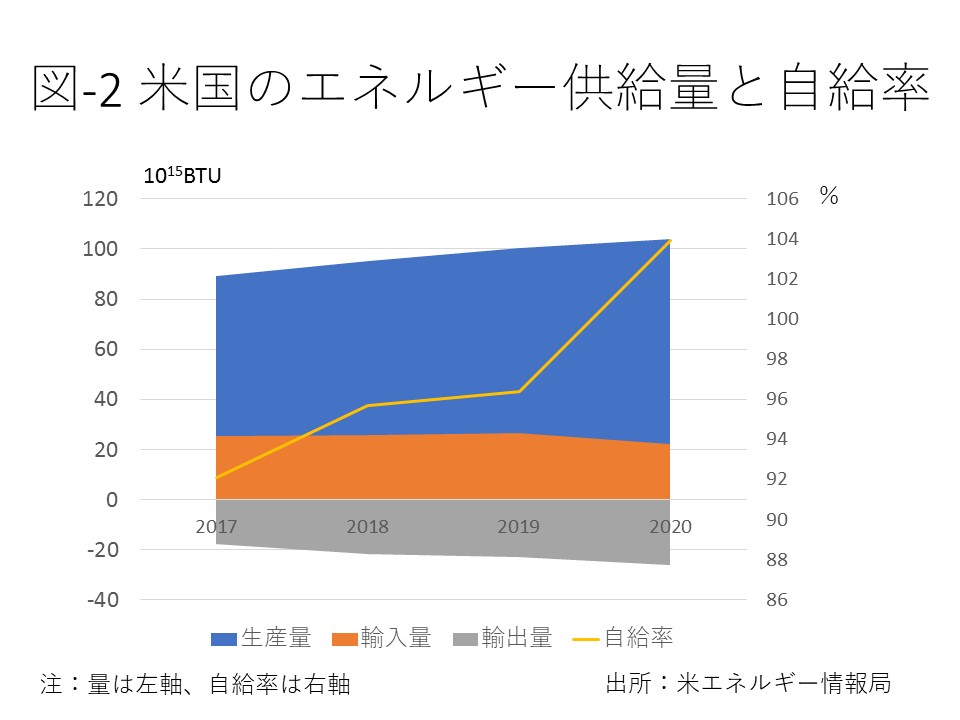

中東においては、米国は2000年代前半湾岸戦争、イラク戦争を通し石油利権の獲得、維持を図ったと考えられているが、2000年代後半に始まったシェール革命により米国は、原油、天然ガス共に世界一の生産国になった。依然として原油輸入は続いているが、その量は下落を続けている。2020年には、米国の化石燃料自給率は純輸出が可能になる100%を超えると米政府は予測している(図-2)。いま、米国の中東からの石油確保への関心は薄くなっているだろう。

イランがホルムズ海峡封鎖という自殺行為に踏み切る可能性は低いだろうが、もし万が一の場合も、原油確保への関心が薄くなった米国は積極的な関与には踏み切らない可能性がある。供給減による原油価格上昇は米国の消費者に負担増を強いるが、共和党の支持基盤である米国の原油生産業者には利益をもたらす。