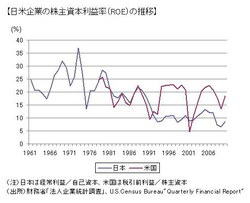

(図表3) 日米企業の株主資本利益率(ROE)の推移 拡大画像表示

(図表3) 日米企業の株主資本利益率(ROE)の推移 拡大画像表示

ところが、3つの過剰が概ね解消された2000年代後半以降も、企業の資金余剰幅は相対的に高い水準が継続している。しかも、日本企業の利益率は90年代以降半分程度に落ちているが、不良債権処理が一段落し、景気も拡大していた2000年代後半も目立った回復を示していない(図表3)。

この間、アメリカ企業の利益率は概ね同じような水準に維持されており、日本企業はかつて収益力で並んでいたアメリカ企業に大きく遅れをとってしまったのみならず、足元キャッチアップしているようにも見えない。

展開力をフル活用していない日本企業

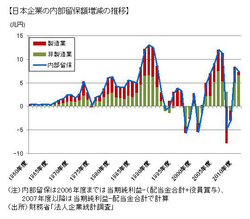

(図表4) 日本企業の内部留保額増減の推移

(図表4) 日本企業の内部留保額増減の推移拡大画像表示

日本企業が、資金は潤沢なのに積極的には投資していない状況は、他の財務指標からも窺える。ひとつは日本企業の内部留保だ。収益力は半減しているにもかかわらず、日本企業の内部留保はここ2年増えているし、年によって大きな増減はあるものの、近年も増加傾向は変わらない(図表4)。

とりわけ、過去2年の非製造業企業の内部留保増加は大きい。要すれば、近年の日本企業の将来の投資に使う資金がとりわけ非製造業企業中心に積み上がっており、財務体力の拡大もまたしかりということができる。