(図表2) 日米金利差と円ドル相場の推移

(図表2) 日米金利差と円ドル相場の推移拡大画像表示

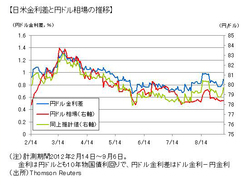

その上で、日銀が追加金融緩和を行った今年2月からECBやFRBが追加緩和策を発表した9月初まででみると、円ドル相場は日米長期金利差との相関も強い(図表2)。日米長期金利差が拡大すると円安、縮小すると円高の傾向があるという関係だ。

整理すると、消費者物価は円ドル相場と相関がみられ、今年の動きをみるかぎり、円ドル相場は日米長期金利差と相関して推移してきた。このことから、日銀の金融緩和政策は、1つの経路として長期金利を低下させ、日米長期金利差の拡大を通じて円安をもたらし、輸入物価を上昇させて消費者物価を押し上げる方向にも作用したようにみえる。

この経路を踏まえると、足元市場が先取りしているように、日銀の大量の資金供給は円ドル相場を円安方向に動かすことになる。そして、円安はやがて消費者物価の上昇にもつながっていきそうだ。米国をみても、大規模な量的金融緩和政策第1弾(QE1)から第3弾(QE3)でドル安が進んでいる。

あまりに大胆な金融政策には副作用が

このとおりであれば、今回言われている大胆な金融緩和政策によるデフレ脱却策は効果が期待され、すぐ実施されなければならない。

しかし、金融緩和政策も行き過ぎると副作用がある。大量の資金供給が、通貨価値の下落と円通貨への信認低下から長期金利を逆に上昇させ、過度な円安を招き、インフレをもたらす可能性だ。

長期金利が下がる場合も上がる場合も、いずれもインフレにつながればどちらでもよいではないか、と思われる向きもあろう。しかし、そうはならない。後者は、景気の回復がないままに金利だけ上昇することであり、好ましくない金利上昇、円安だ。これは、好景気で金利が上昇することとは違う。

とりわけ、長期金利の上昇は、ただでさえ深刻な日本の財政赤字を国債利払費の増加を通じてさらに悪化させる。そもそも、国債離れから金利上昇が生じてしまう場合には、日本政府が強いられている巨額の国債発行・消化が円滑に進む保証もなくなっていく。