2008年10~12月期の実質GDP成長率が前期比年率▲12.1%(3月12日発表の2次速報ベース)と際立って大きい下落を示したことに見られるように、日本の景気は急激に後退している。このGDPの落ち込みは1974年第一四半期以来35年ぶりの大きな下落幅であるが、輸出、鉱工業生産、など他の経済指標でも前例がない落ち込みを示しているものがある。輸出主導で景気拡大を続けてきた日本経済は、際立った輸出の減少によって生産、雇用から消費に至るまで直撃されつつある。

悪いばかりではない経済指標

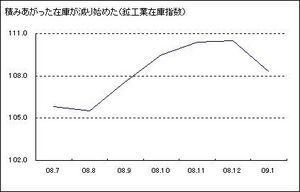

(注)数値は、生産動態統計などをもとに、鉱業・製造工業の在庫動向を指標化したもので、2005年を100としている。 (出所)経済産業省

(注)数値は、生産動態統計などをもとに、鉱業・製造工業の在庫動向を指標化したもので、2005年を100としている。 (出所)経済産業省

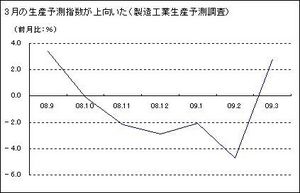

しかし、景気悪化が著しいといっても、一方的に悪い経済指標ばかりが並んでいるわけではない。例えば、生産であるが、3月の生産予測指数は前月比増加となっており、企業は生産減をこの春には一服させるような数字となっている。また、1月の在庫指数は前月比2%低下しており、08年10~12月期の法人企業統計でも製造業での在庫は減少しているが、これも明るい指標である。というのは、いままでの経験則から言えば、在庫指数が低下に転じた後3カ月目くらいに生産が底打ちし、景気後退は終盤を迎えているからである。

(解説)生産予測調査とは、企業の生産計画をもとに、今後の生産の先行きを予測しようとする調査で、製造工業の主要195品目について、主要企業から、生産数量の前月実績、当月見込み、翌月見込みについて調査・集計し、指数化したもの。 (注)数値は、横軸の各月の前月調査における「翌月見込み」指数を季節調整し、前月の指数と比較したもの。 (出所)経済産業省

(解説)生産予測調査とは、企業の生産計画をもとに、今後の生産の先行きを予測しようとする調査で、製造工業の主要195品目について、主要企業から、生産数量の前月実績、当月見込み、翌月見込みについて調査・集計し、指数化したもの。 (注)数値は、横軸の各月の前月調査における「翌月見込み」指数を季節調整し、前月の指数と比較したもの。 (出所)経済産業省

また、09年1月の完全失業率は一層の悪化が見込まれていたが、発表された数字は4.1%と前月比0.2%の改善となった。景気悪化を受けて職探しを止めた人々が増加したという面もあるが、自営業者や家族従業者が増加していることが主たる要因である。いずれにしろ、非正規雇用者の解雇増が雇用環境の悪化の表れとして心配されているが、いまのところ解雇が大きくは拡大していないことが示されたことは安心材料である。

目白押しの好材料

もちろん、経済指標の一部にプラス材料があるといっても、景気動向をこれだけで判断することはできず、景気の先行きは楽観視できない。まして、足もとでの世界経済の冷え込みや米国での増え続ける住宅ローンの焦げ付きや民間金融機関を公的管理下に置く措置などを見ても、経済環境は厳しさを増すばかりである。日本でも、一部の大企業で春以降増産に転じるとの見通しが発表される一方、自動車を除く多くの製造業業種では大幅な減産にもかかわらず内外在庫の増加が止まっていないのも事実である。