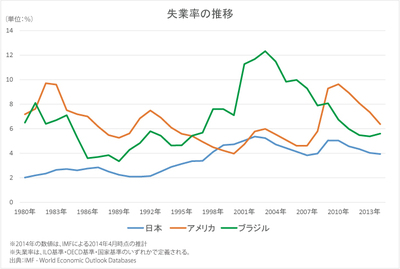

まずは、失業率の推移だ。たとえ現状でGDP成長率のブレが大きい(国際経済でのシェアが小さければ小さいほど、そして経済的開放度が大きければ大きいほど、「運」が作用しやすい)としても、失業率であれば、より実態を映し出す鏡としてはふさわしいかもしれない。実際に、このところの失業率は低めの値で堅調であり、これはいいシグナルである。これが悪化するようだと、景気のフェイズの本格的な転換期である可能性を検討しなければならない。

失業率が低いということは、民間の事業が比較的順調で、そこに公共事業も加わり、全体としては旺盛な需要があると推察できる。一方、W杯開幕直前までスタジアムやインフラ等の工事が終わっていなかったことを考えると、需要に対して供給が追いついていない状態にあることも想像できる。

需要に対して供給が足りない、いわゆる「モノ不足」は、インフレを発生させる原因となる。インフラが整備され、モノを計画的に生産できる環境が整えば、金融政策よりも本質的なインフレ対策となるだろう。

しかし、労働力が十分確保されているのに供給が追いつかない原因として、生産効率の悪さも考えられる。本来はインフラを整備することで生産効率を改善する下支えになるはずだが、このインフラの完成自体が遅れているという、歯がゆい事象が供給側の改善余地を象徴している。

レアル安は悪いことだけではない

供給側の拡充と並行して、金融政策面も注目に値する。

まずは為替。ブラジルレアルのレートの推移は、もちろん注目に値するが、これは目先の数字に一喜一憂するよりは、経済成長と政策金利、国際金融情勢と合わせて見ていかないと、分析判断を誤りやすい。