財務の安定性

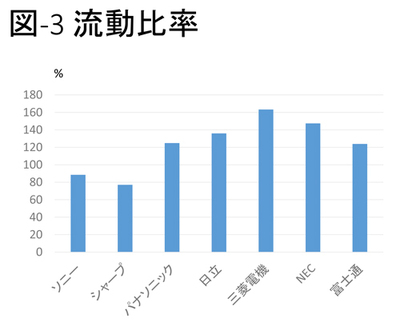

黒字倒産という言葉があるように、儲かっていても売掛金ばかりで現金収入がなければ会社は行き詰まる。1年以内に返済すべき資金など、1年以内に必要な資金、流動負債を賄うための、現預金などの1年以内に現金化可能な流動資産がどの程度あるかを測る流動比率で企業の財務的な安定度を測る。流動比率は流動資産を流動負債で割ったものだ。現金収入がある設備投資型産業では100%を割っていることがあるが、普通の会社では当然100%以上でなければ、経営は安定しない。流動比率は図-3に示されている。

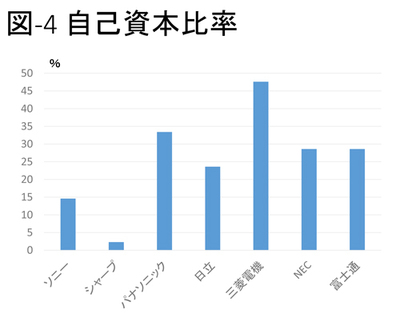

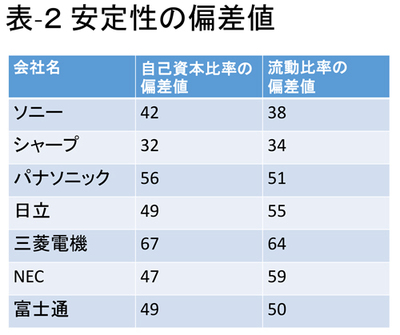

さらに、借入金の比率が高いと経営は不安定になる。原則として自己資本比率は高いほうが望ましい。「原則として」としたのは、株主が要求する資本コストが借入金の資本コストを大きく上回るようであれば、自己資本に関して高い収益率が必要とされるので、資本コストの低い借入金を利用するほうが良いことがあるからだ。図-4の自己資本比率は、総資産のうち返済が必要とされない自己資本がどの程度あるか示す比率だ。

ここでも、表-2の通り、シャープとソニーの偏差値は低い。

資金繰り

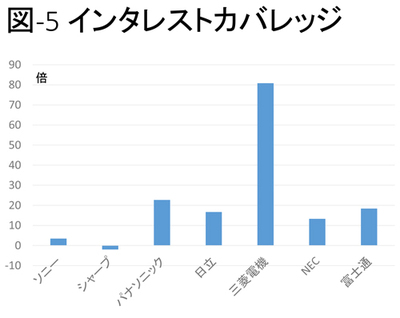

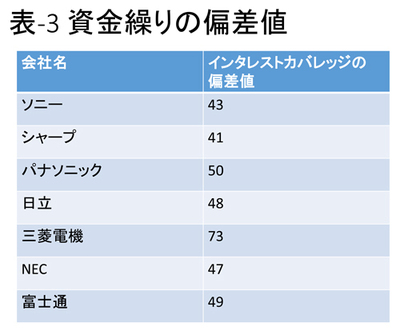

借入金の返済に行き詰まるようになれば、企業の存続が脅かされる。借入金の金利を支払うことが可能か測る指標は、インタレストカバレッジだ。営業利益に受け取り配当金と受け取り利息を加えたものが、支払い利息の何倍あるかみる指標だ。

この数字が1を割っていると、金利の支払いを行う資金がないということを意味しており、どこからか資金を手当しない限り経営は行き詰まる。融資を受けようとしても、インタレストカバレッジが低い企業に融資を行う銀行は限られるという問題があり、通常の融資を受けることが難しい状況に企業は直面することになる。図-5の通り、シャープ、ソニーの数字は悪く、表-3に示された偏差値も低い。