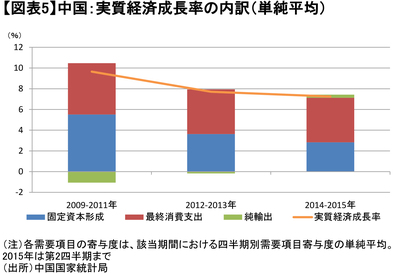

そして、この見方を元にすれば、現在の中国経済「減速」は意外ではない。むしろ、大幅所得増を背景とした消費堅調と過剰投資縮小を伴う投資減速の中で、製造業の設備投資は1割弱伸びており、小売売上高も10%以上の伸びとなっている。いままでの大幅増からは鈍化しているとはいえ、基本的には消費主導の安定成長への道筋から外れていないと見ることができる(図表5)。

【図表5】中国:実質経済成長率の内訳(単純平均)

【図表5】中国:実質経済成長率の内訳(単純平均)(注)各需要項目の寄与度は、該当期間における四半期別需要項目寄与度の単純平均。2015年は第2四半期まで

(出所)中国国家統計局

拡大画像表示

不安がある金融・不動産バブル

もっとも、経済成長が安定成長への移行期に乗っているとしても、金融・不動産市場の今後の展開に不安はある。

現在の株価は一時の高騰からは大きく下がっているし、過去5年間高成長にもかかわらず株価が低迷してきたことを勘案する必要がある。また、株価収益率なども際立った水準になく、今の水準を異常な高値と捉えることはできない。

それでも、株価が乱高下を繰り返すことは好ましくない。しかも、市場が中国経済の構造的な成長減速を十分に織り込まないままに、積極財政政策や金融緩和そして原油安といった外部経済環境の好転を過度に囃すことがあれば、金融バブルにならないとも言い切れない。ちなみに、これらの条件は80年代後半日本で不動産バブルが起きたときの背景でもある。

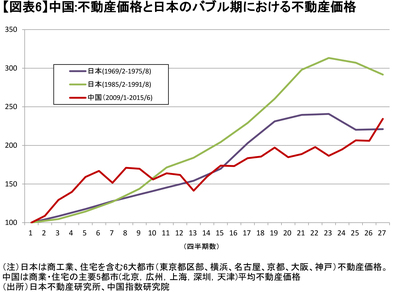

同じことは不動産市場についても言える。中国の不動産価格は政策的な下支えもあって直近回復に転じている。そして、リーマンショック後の、金融緩和を受けた不動産価格高騰時まで含めた過去6年あまりで見ると、中国の不動産価格上昇幅は日本の不動産バブル期に近づく状況となっている(図表6)。