中国株バブルが崩壊した。株安が共産党の支配体制を揺さぶりかねないと、当局は株式相場の下支えに必死だが、市場の流れには抗しきれない。今や中国経済の失速がグローバルに及ぼす衝撃波に身構える段階に来ている。

膨れ上がった債務の主体は 国有企業や政府系金融機関だ (出所)マッキンゼー・グローバル・インスティチュート 「Debt and (not much) deleveraging 」(2015年2月)

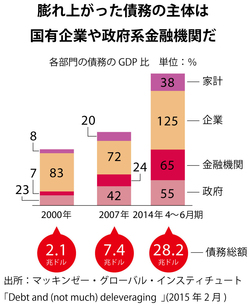

膨れ上がった債務の主体は 国有企業や政府系金融機関だ (出所)マッキンゼー・グローバル・インスティチュート 「Debt and (not much) deleveraging 」(2015年2月)拡大画像表示

「これは上海市場の天安門事件なのだろうか」。市場関係者がヒソヒソ声でささやき合っている。証券監督管理委員会(証監会)など当局が連日、「悪意ある空売り」を取り締まっているからだ。対象となった米ヘッジファンドのシタデルは、米連邦準備理事会(FRB)のバーナンキ前議長が顧問を務める、米国の有力ヘッジファンドだ。

「悪意」があるかどうかを認定するのは、中国当局にほかならない。当初は効果を挙げ、株式市場が小康を取り戻したかに見えたが、7月27日の月曜日、上海市場は前営業日比8.48%の下落幅を記録。「上海版ブラックマンデー」というべき売りの奔流に押し流された。中国人民銀行は8月11日に人民元切り下げを抜き打ちで始めたが、8月24日に再び8.49%下落。翌25日も7.63%下げた。24日は月曜日で、世界主要市場の株安に波及したことから、「中国版ブラックマンデー」に格上げ形容されている。6月12日に5100ポイント台を記録していた上海総合指数は3000ポイント付近をうろついている。2カ月半で4割下落した格好だ。

中国株の売り圧力がなぜ衰えないのか。理由はハッキリしている。割高だからだ。香港と中国本土に二重上場している企業の株価を見ても、中国本土はピークで5割、足元でも3割程度割高となっている。ではなぜ割高なのかというと、当の共産党自身が今年春先にかけて、株高を煽っていたからだ。6月12日の高値5100台は、1年前に比べれば約2.5倍の水準である。

今回の中国株バブルが深刻なのは、習近平政権が進めようとしていた「新常態(ニューノーマル)」政策が、根っこから揺らいでいることにある。投資と外需を原動力にした10%の二桁成長は、環境破壊や格差拡大という副作用を考えると、もう継続できない。消費と内需主導の7%程度の安定成長に、中国経済を軟着陸させる必要がある。その政策指針は決して間違ってはいない。

問題は習政権が「新常態」に向けて舵を切ったとたん、中国経済が予想以上のピッチで失速してしまったことだろう。背景には、習政権が鳴り物入りで進めた「反腐敗キャンペーン」が、消費を萎縮させてしまったことがある。

例えばマカオのカジノの営業収入は、今年上期には前年同期比で4割近く落ち込んだ。自動車販売も、日本車に比べて売れていたフォルクスワーゲンや現代自動車の現地販売が急減。余りの惨状から、現代自は7月から月次の現地販売実績の公表を取りやめたほどだ。事態はどんどん悪化しているというのが、現地の実感といってよい。

そもそも、春先に当局が株高を煽ったのも、景気失速を懸念していたからにほかならない。株高による資産効果で消費を刺激して、経済を軟着陸させようとしたのだ。ところが、肝心の株バブルが崩壊したことにより、保有株の値下がり損で自己破産する投資家が相次いでいる。皮肉にも株安による逆資産効果が、消費にブレーキをかけつつあるのだ。

日米欧の中央銀行が行ったように、中国人民銀行(中央銀行)も政策金利を下げてマネーサプライ(通貨供給量)を増加させようとしている。一時はブレーキをかけた公共事業の執行も、急いでいる。ところが、現実には空回りしている。背景には、すでに借金の山が積み上がっていることがある。

2008年のリーマン・ショックを中国は見事に乗り切ったとされた。4兆元にのぼる景気対策によって、大々的なインフラ投資や設備増強を行って、10年には国内総生産(GDP)で日本を抜き、世界第二位の経済大国の座を手にしたのだ。しかしその引き換えに、中国全体の債務がそれまでの約4倍に膨れ上がってしまったのだ。