世界の原油市場には、指標となる原油種が3つある。

WTI原油と、北海産ブレント原油と、中東産ドバイ原油である。3種は性状が異なる。現物市場ではAPI比重の大きいほど、硫黄分の少ないほど良質とされる。

なにしろ、世界各地で性状の違う原油が採れていて、輸出銘柄が百種類くらいあるので、指標原油のしくみが必要だ。「イラク産〇〇原油はドバイ原油対比、1ドルのプレミアム」というふうに値を付ける。

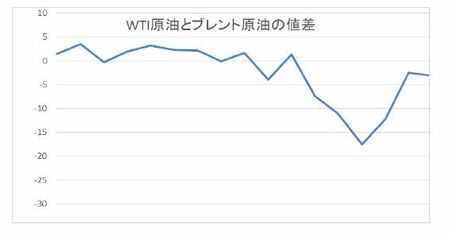

さて、下図を見られたい。

ブレント原油とWTI原油の価格を2000年1月から2015年11月まで月間平均値でプロットした。性状のよく似た2つの原油の価格推移が、2010年くらいから歩調が乱れているではないか。しかも、少し品質の良いはずのWTI原油がブレント原油対比、2013年の秋冬に20ドル近くも安値を付けた。

この変調の理由を解説したい。

米国では近時シェール革命が進行し、中西部やテキサスを中心として日量数百万バレルも生産が増えた。この新規参入原油は、中西部の従来型油田から生産されるWTI原油と競合するから、現物原油が余り、現物原油価格が下がる。現物が下がれば、期先先物も下がる。原油貯油施設がなんらかの都合で満杯になると、投げ売りが出て、突然、WTI原油価格が下がる。つまり、米国内の、それもローカルな事情で値が動くので、国際商品を張っている北海原油やドバイ原油の値動きと整合しなくなるのだ。

そこで、サウジアラビアは既に2010年から米国向けサウジ原油の値付けに使う指標原油を、WTI原油からメキシコ湾産原油に変更した。ブラジル原油もWTI原油を離脱し、ブレント原油を指標としている。

WTI原油は、米国中西部のローカルマーケットと、それから商品化・金融化・抽象化された「石油」の中にのみ存在し、石油国際取引のプロフェッショナルたちは、この原油を見捨てたのだ。

それでは2010年以前は、なぜWTI原油とブレント原油の価格が連動していたのだろう。そう、米国が大規模に原油を輸入していたから。WTI原油は、輸入原油価格と競合するレベルで値付けされていた。

米国原油輸出解禁で石油市場はどうなるのか

2008年9月のリーマンショック直前のことである。その頃の原油の価格形成はマネーゲームのカネ余りロジックが優勢で、7月、WTI原油先物は瞬間的に147.3ドルを付けた。ブレント原油先物もWTI相場に追随。ブレント原油の供給者達は「アメリカ市場にタンカーを向ければ、大儲け!」と、超強気に現物価格を押し出した。

つまり、米国産WTI原油は、長い間、海外の原油相場と連動する構造だった。それがシェール由来の原油大増産が起こって、輸入が激減したため、2010年ころからWTI原油相場が国際マーケットから孤立したのだ。

米国産原油が輸出可能になった、ということで、WTI原油相場が流動性を回復しはじめた。2015年12月31日、WTI原油先物の期近物は37.07ドル、ブレント原油のそれは37.60ドル。値差は0.53ドル。

ただし、実際にWTI原油を輸出する際に、WTI現物価格(FOB建)をどのように決めるか、はまた別の話。

![]()

![]()

![]()

▲「WEDGE Infinity」の新着記事などをお届けしています。