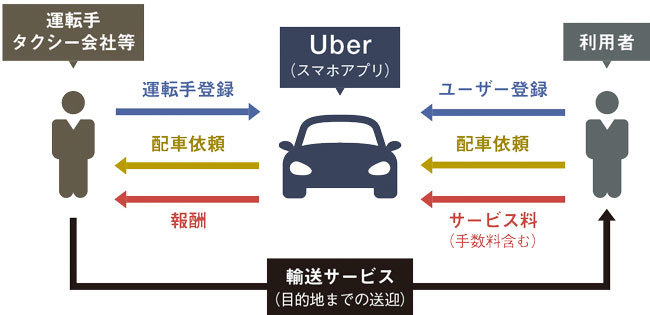

とりわけわが国の税制は、所得を10分類しており、給与所得者には給与所得控除という概算控除が適用され、個人事業主には実額の経費控除を認めるというように、その取扱いが異なっている。事業所得に当たる場合には、経費をどこまで認めるのかなどが問題となる。また、規模が小さければ(副業のうちは)雑所得に当たる可能性があるので、青色申告(記帳を前提とした事業者の申告)すれば損失の繰越や損益通算の認められる事業所得と雑所得の区分を明確にする必要がある。

このあたり、副業全体の問題ともかかわってくるので、適正・公平な所得課税を行うためにわかりやすいガイドラインを併せて考えていくことが必要となろう。

ちなみに米国では所得分類がなく、すべて同一の所得となっている上に、米国歳入庁(IRS)はウーバー運転手の経費について1マイルあたり54セントという経費を認めるなどの規則を公表するなど、きめ細かい対応をしている。

同様の問題は、民泊仲介サービスを行うエアビーアンドビーでも生じる。宿を提供する者の所得の把握や経費などについても、きちんとしたルールを作る必要がある。昨年から始まっているマイナンバーの活用も検討すべきで、仲介サービスを行う者から宿を提供する者の所得情報を番号付きで提出させる制度(資料情報制度)も視野に入れてはどうか。

IRSのルールでは、年間15日以下だと所得を申告する必要はないが、それ以上の場合には、自宅部分と民泊部分の割合に応じた経費の計上などの細かいルールが決められている。

次に消費税の課題がある。運転サービスには消費税がかかる。納税義務者はウーバーなのか、運転手なのか。運転手とした場合、免税事業者となる場合も出てくる。その場合、運転手が負担したガソリン代などにかかる消費税は控除できない。あるいはサービスをシェアする個人間のやり取りなのでそもそも消費税は不課税なのか、という反論もあるかもしれない。