「買収額÷売上高」の値とは“期待値”

このように、半導体企業におけるM&Aをみてみると、「買収額÷売上高」が示す値とは、買収される企業への“期待値”のようなものであると考えられる。つまり、「買収額÷売上高」の値が高いほど、買収される企業の半導体事業の将来性を高く評価しているということである。

ところが、東芝メモリの場合、「買収額÷売上高」はたったの2.45である。これは、過去のM&Aのケースと比較しても、異常に低い値と言える。

四日市工場は、東芝とサンディスクが折半して投資し、運営している。そのサンディスクは、2015年10月に、ウエスタンデジタルが買収を発表し、2016年5月に買収が完了した。そのときの買収額は190億ドルで、2015年のサンディスクの売上高は66.28億ドルだった。したがって、買収額÷売上高=2.87である。

この2.87という値も、これまで見てきた半導体企業のM&Aのケースに比べれば相当に低いが、東芝メモリの2.45は、それよりさらに低いのだ。

ここ数年で、本格的なビッグデータ時代が到来した。そのため、HDDを一切使わず、すべてSSDを使ったオールフラッシュストレージが予想以上の速度で普及し始めた。SSDには、NANDが必要不可欠である。その結果、NANDの需要が急拡大している。

それなのに、買収額÷売上高の値において、東芝メモリはサンディスクよりも低いのである。普通に考えれば、東芝メモリの買収額は、もっと高く評価されても良いように思われる。そうなっていないのは、何か理由があると考えられる。

東芝は足元を見られている

3月29日の記者会見で、東芝の綱川社長は、2017年3月期の決算は、1兆100億円の赤字になる見込みであると発表した。この赤字額は、日立製作所がリーマン・ショック後に計上した7873億円の赤字を上回り、製造業史上過去最大となるという。その結果、東芝は2016年度末に6200億円の債務超過に陥ることが確実となった。

東芝は、この債務超過を可及的速やかに回避しなくてはならない。そのために東芝は、東芝メモリを速やかに売却するしか方法がない。買収先の企業には、このような事情が良く分かっているから、買収金額を高く設定する理由がないのである。

つまり、東芝は、買収先から、足元を見られているのである。これが、買収額が異常に低くなっている第一の原因である。

東芝のNAND売上高が成長していない

第二の原因は、NANDの将来は明るいが、東芝メモリのNANDの将来が明るくないと評価されているからである。その証拠を以下に示す。

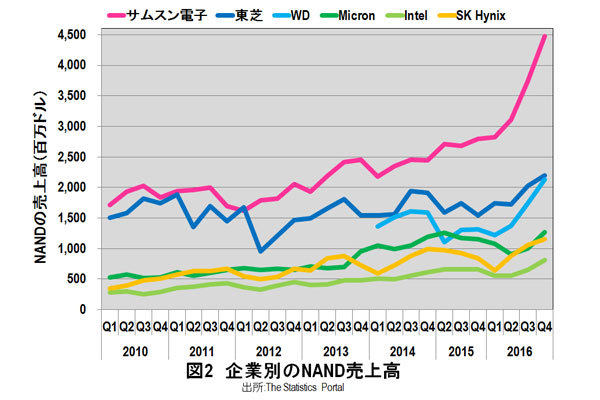

図2に、2010年~2016年までのNANDメーカーごとの売上高の推移を示す。東芝のNAND売上高は、サムスン電子に次ぐ2位であるが、この6年間であまり成長していないように見える。