2022年はドル/円相場は年間値幅(最高値-最安値)が38.50円近くに達し、1985年のプラザ合意以降では史上5番目に大きな値動きとなった。しかし、過去、ドル/円相場が大きく動いた年の殆どが円高である。2022年は円安に振れた年としては1985年以降で最大である。間違いなく為替市場の歴史に刻まれる年になるだろう。

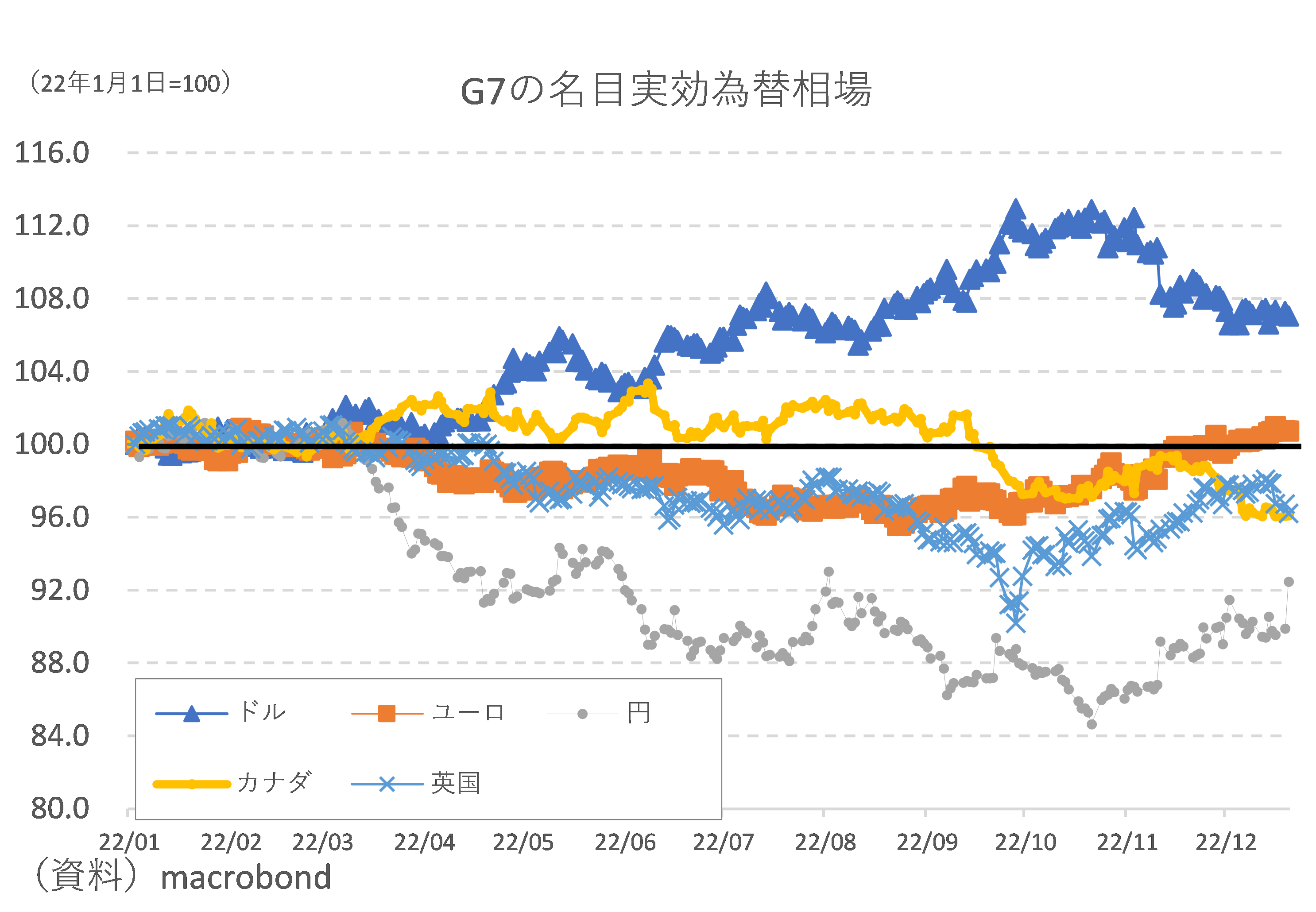

円は対ドルだけで下落したわけではない。主要貿易相手国に対する総合的な値動きを示す名目実効為替相場(NEER)は年初来で最大▲15%(10月下旬時点)近く、円高への揺り戻しを経た本稿執筆時点(12月下旬時点)でも▲8%近く下落している。よく「円安はドル高の裏返し」というが、これは本質ではない。あらゆる通貨に対して円が値を下げた年だった(図表①)。

ちなみにドルのNEERが本格的に上昇し始めたのは4月下旬以降だが、円のNEERが急落し始めたのは3月初旬だ(3月だけで円のNEERは▲5%下落している)。今回の円安は、日本経済へのネガティブな評価を発火点としており、それ自体は日本回避と言える動きだったと言える。

その後の円のNEERの動きを見ても、他通貨の動きとは明らかに乖離しており、22年に起きた円安の全てをドル高(要因としては日米金利差拡大)だけで解釈するのは無理筋だと筆者は思う。

「円高の年」というコンセンサスは適切か?

こうした歴史的な年を経た23年のドル/円相場に関して、どのようなイメージを持つべきか。現状では「円高の年」と考える向きが優勢と見受けられる。

確かに、円が変動為替相場で取引される以上、これほどの円安の翌年が円高となること自体に大きな違和感はない。しかし、23年末まで円高だけで駆け抜けることができるのか。

簡単に今後のイメージを描いておくと、1~3月期(長引いた場合は4~6月期の前半くらい)までは米連邦準備制度理事会(FRB)の利上げ幅や利上げ停止がテーマ視される中、米金利低下とドル安に応じた円高が促されやすいと考えている。このあたりは多くの市場参加者が共有する問題意識であろう。この際、オーバーシュートが生じやすい為替市場の性質を踏まえれば「125~130円」のレンジまで円高・ドル安が進む可能性はある。

しかし、22年初頭の112~113円近辺まで戻ることは容易ではないようにも思える。上述の通り、今次円安はドル全面高だけではなく、円全面安も併発した結果だと考えられる。ドル全面高はFRBのハト派転換(pivot)と共に修正される余地があるにしても、史上最大の貿易赤字などを背景にゆがんだ円全面安の部分は解消されないだろう。