WEDGE5月号特集「天下分け目の日韓『電池』戦争 世界を照らすのはどっちだ」(全3章)の第2章の内容を、一部最新情報も加える形で改変して掲載しています。

リチウムイオン電池(Lithium-ion rechargeable Battery、以下「LiB」)生産国内トップのパナソニックは2011年9月、携帯やパソコンなど向けの小型民生用リチウムイオン電池を生産する住之江工場(大阪府)の増設を中止した。旧三洋電機も含め8カ所あった拠点を4カ所に集約し、中国での生産比率を、現在の1~2割程度から15年度を目処に5割にまで高める。第2位のソニーも、12年1月、国内で行ってきた組立工程をシンガポールと中国に移すことを決めた。

小型リチウムイオン電池メーカー別シェア

小型リチウムイオン電池メーカー別シェア拡大画像表示

「韓国勢の猛攻勢で小型民生用では利益が出せない状況」(関係者)。韓国のサムスンSDIとLG化学は、この10年間、大規模投資を続けて価格を下げ、シェアを獲得してきた(表)。小型民生用で苦しくなった日本勢は、電気自動車(EV)など車載用や、住宅向け蓄電池など定置用の中大型LiBに希望を託してきた。技術開発の余地が大きく、日本勢の優位性が発揮できるからだ。

しかし、11年度、テレビ事業などで大幅赤字に追い込まれた日本の電機各社は、LiB事業でもまずコスト削減を優先し、止血を急がなければならなくなっている。事実ソニーの平井一夫新社長兼CEOは、4月12日の経営方針発表会で、事業ポートフォリオ見直しの一環としてEV向け及び蓄電用途の電池事業について、他社との提携も検討していくと述べた。市場が未発達で、いまだ大きな収益が見込めない中大型LiBに、どれだけリソースをつぎ込めるか、我慢比べの時代に入っているといえる。

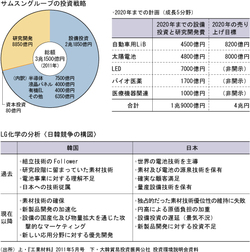

サムスングループの投資戦略

サムスングループの投資戦略拡大画像表示

韓国勢は中大型LiBでも攻撃的だ。LG化学は昨年4月、韓国国内に年間10万台のEVへの電池供給能力を持つ工場を完成させた。さらに、13年までに2兆(約1400億円)を投じ、米韓で工場を増設。EV換算年35万台分の供給体制を構築し、15年までに世界トップシェアを目指す。

米GMのEV「ボルト」、米フォード、韓国・現代自動車、さらには車載用電池メーカー・オートモーディブエナジー(AESC)を抱える日産自動車と連合を組む仏ルノーからも受注を獲得している。

小型民生用で先行したサムスンSDIは、中大型ではLG化学より出遅れているといわれているが、20年までに車載用LiBの設備投資と研究開発に4500億円を投じる計画だ(表)。独ボッシュと設立した合弁企業SBリモーティブで、15年までにEV換算年18万台分の供給能力を築く。米クライスラー、独BMW、米部品大手デルファイから受注を得ているという。

韓国製LiBはなぜ安いのか

韓国勢の切り札は価格だ。特にLG化学は、日本勢をはるかに下回る、中、大型でkWhあたり2~3万円という価格を提示しているという話もある。激しい競争で下落した小型民生用(Whあたり約20円)と同レベルだ。