120円に近づくような円安が進行している。そして、現状のような円安は経済や企業収益にむしろ悪影響が大きいとの声も挙がっている。確かに、本来円安であれば輸出増で潤うはずの製造業でも、価格転嫁が仕入れ価格の上昇に追いつかず、収益が悪化している企業がある。

また、家計にとっても、円安で輸入物価が上昇することは打撃となる。さらに、輸入額が輸出額を上回る現状では、円安は景気に好影響よりも悪影響を与えかねないようにも見える。

しかし、円安で悪影響があると言っても、一方で円安がプラスに効く企業が多いことも事実である。そもそも、円安か円高かは企業や家計の損得だけで決まるものでもない。史上最大の貿易赤字が続くなど日本経済の稼ぐ力が落ちている中では、そもそも120円に近い円安が本当に円安なのかも問われなければならない。

実質実効為替相場ではかなりの円安

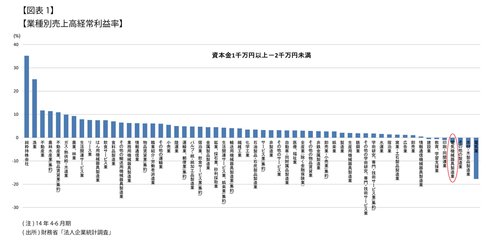

円安にもかかわらず製造業中小企業の収益が悪化しているのは、法人企業統計からも確認できる。この1年あまりの景気回復で主要業種とも業績は改善しているが、小規模中小企業では電気機械器具製造業などが赤字となっており、本来円安で潤うはずの輸出関連産業でも円安による原材料費上昇に価格転嫁が追いついていない様子が見て取れる(図表1)。

しかし、円安の影響を見る場合、円安をその進展の早さと水準とに分けてみなければならない。円安の進み方が早いと、価格転嫁が追いつかず、輸出産業でも収益が悪化する要因ともなる。今回の円安はこれに該当する。しかし、為替水準が安定すれば、円安は輸出産業全体にプラス効果をもたらす。

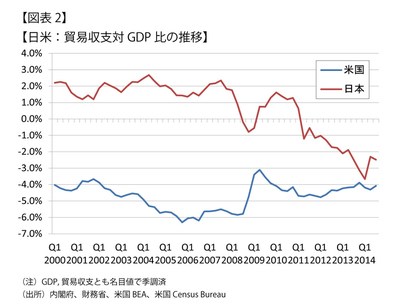

また、円安水準だが、現在の水準はリーマンショック前の水準に戻った程度であり、際立った円安水準とは言えない。また、対GDP比で見れば、最近の日本ではアメリカに近接するような巨額の貿易赤字が継続しており(図表2)、通貨安・通貨高要因となる金利が円の場合日米欧で最も低い水準にあることからも円安に過ぎるとは言い切れない。