100円バーガーで大成功したマクドナルド

サブプライム不況のなか、多くの企業が赤字転落・減益という悲惨な状況だ。そんななか、マクドナルドは2008年12月期連結決算にて上場以来の最高益を記録した。マクドナルド、ユニクロ(ファースト・リテイリング)など生活に密着した会社は、この不況下においても業績好調のようだ。

ここで前回の宿題を振り返ろう。かつてバブル崩壊後の不況に日本が苦しんでいた1994年。マクドナルドはそれまで210円だったハンバーガーの価格を一気に100円まで値下げしたことがある。

「マクドナルドはこの値下げで、儲かったか? 損したか?」

結論から言おう。

この値下げでマクドナルドは大幅増益。経常利益が5倍になるという大成功を収めた。今回はこの「値下げ戦略の成功条件」を探ることにしよう。

そこには不況を生き抜くビジネスのカギが隠されている。

価格設定のために

変動費と固定費を分けてみよう

どんな商売であれ、自分の商品やサービスをいくらで売るかという「価格設定」は最高に重要かつ難しい問題だ。つい周りをみながら「なんとなく」世間的水準で価格を決めてしまうことが多い。

・・・これではいけない。

価格は自分からお客さんに発信する最大のメッセージだ。どんな値段であれ、主体的な信念がそこに込められていなければならない。

まずはじめに大切なポイントを指摘しておこう。それは「決算書をいくら見ても価格設定の役には立たない」という意外な事実だ。決算書には「過去にこれだけ儲かった」という事実が記載されているものの、これから先に向けての「価格設定」に役立つデータは書かれていない。そこで決算書データの「読み替え」が必要になる。

さあここから管理会計の領域だ!

決算書的には有名な「売上原価」と「販売費及び一般管理費」というコスト区分がある。・・・・・と、ここで身構えてしまう読者がいるかもしれない。だが、ご心配なく。そんなものは忘れてしまって構わない。小難しい内容はさておき、いろんな商売をイメージしつつ、コストを2つの種類に分けることから始めてみたい。

どんな商売にも2種類のコストがある。それが「売上に比例するコスト」と「比例しないコスト」だ。売上に比例するコストを変動費といい、比例しないコストを固定費という。ビジネスのコストを「変動費」と「固定費」にザックリ分けてみよう。

まず売上に比例するコスト=変動費とは、どんなコストか?

一番わかりやすい例がスーパーや百貨店の「仕入原価」だ。流通のビジネスは仕入れた分しか売ることができない。だから売上と仕入原価は比例関係にある。メーカーの「原材料費」も売上に対して比例関係にある。自動車ならエンジンや部品の調達コスト、出版社であれば紙代や印刷コストが変動費になるわけだ。

次に固定費。これは人のコストと場所のコストと考えればわかりやすい。人のコストというのは給料などの人件費。そして場所のコストというのは賃借料や減価償却費など。ほとんどの企業で人のコストと場所のコストだけでかなりの金額になってしまう。

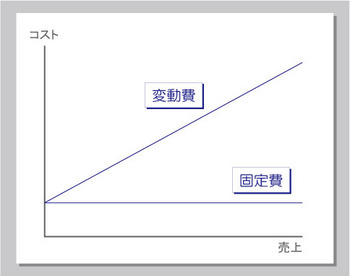

図表1

図表1

こうした人のコストと場所のコストは、売上に関係なく発生する固定費なのだ。変動費と固定費がどんなものかわかったところで、これを図にしてみよう。

図のX軸が売上。Y軸がコスト。この図から、売上が増えると比例して増える変動費と、売上に関係なく一定の固定費の関係を理解して欲しい。