中国経済の失速が続いている。2023第2四半期の国内総生産(GDP)成長率は、前年同期比6.3%と一見高く見えるが、これは前年同期の成長率が0.4%だったことの反動で、前期(第1四半期)比では0.1%増と、第1四半期の前期比成長率2.2%からの減速は明らかである。

また、不動産業の不況が、堅実な経営を行っているとされていた最大手企業の碧桂園控股(カントリー・ガーデン・ホールディングス、販売額は先に破たんした中国恒大集団をしのぐ)にまで波及し、7月の消費者物価が2年5カ月ぶりのマイナス(前年同月比-0.3%)、工業出荷価格(日本の卸売物価指数に相当)も同-4.4%となるなどデフレの徴候が現れている。

そうしたなか、中国政府の対応は依然として鈍いように感じられる。本稿では、景気の先行きを展望する材料として、政府の対策の現状について経済不調の要因と対応させながら分析・評価してみたい。

当面の景気動向

第2四半期の成長に対する需要要因別の貢献度は、消費5.32%、資本形成(投資)2.07%、純輸出(輸出マイナス輸入)-1.09%で、消費は盛り返したものの、景気を下支えしてきた投資と輸出が不調に転じている。投資減速は不動産不況、輸出減少は国際経済の減速の影響を受けたものであり、しばらく続きそうである。カウンターシクリカル(景気変動抑制的)な経済政策運用を掲げる中国政府の対応はどうであろうか。

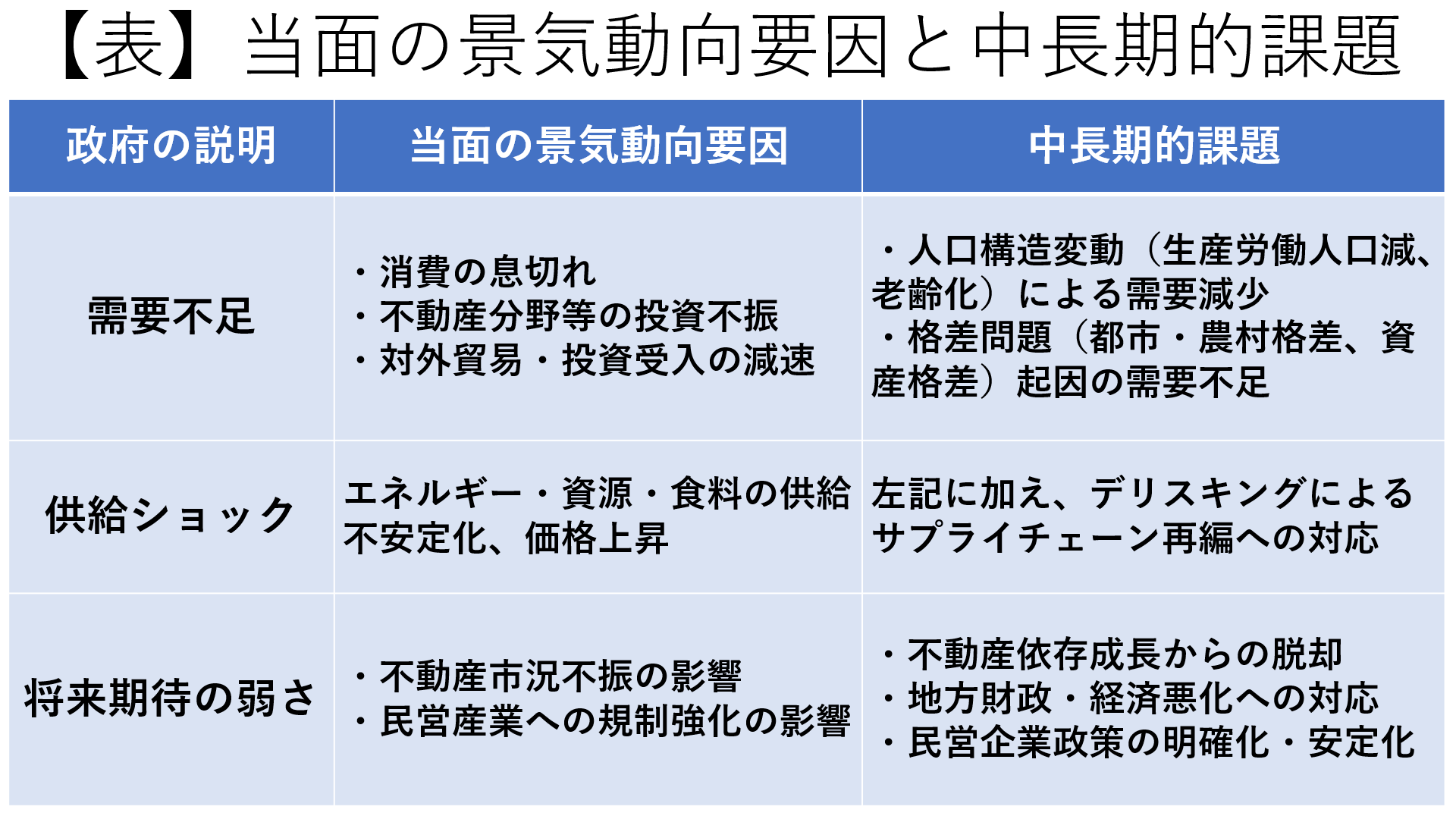

筆者は、当面の景気動向を見るうえでのポイントは、(1)消費の息切れ、(2)不動産分野に代表される投資の不振、(3)対外経済関係・民営企業政策の先行き不透明感の高まり、にあると見ている。中国政府が説明する「三つの(景気)下押し要因」に置き換えれば、(1)需要不足、(2)供給ショック、(3)将来期待の弱さ、となり、この場合には、短期的のみならず中長期的な意味合いが含まれることになる。参考までに、後者の分類に従って当面の景気動向要因と中長期的課題の内容を下表に示す。