日銀政策決定会合(4月28日)でマイナス金利付き量的・質的金融緩和が現状維持となり、円高・株安のゴールデンウィークとなった。円は発表直前の111.60円/$から106.13円/$(5月3日、18カ月ぶりの円高水準)まで急騰、日経225指数は1万7533円から9%近く下落して1万6000円を割れる局面にも。

WSJが黒田日銀総裁インタビュー記事を4月18日に報道し、4月22日には追加緩和や日本版TLTRO(貸出支援制度等の適用金利マイナス化)の可能性を示唆する観測報道が広まった。

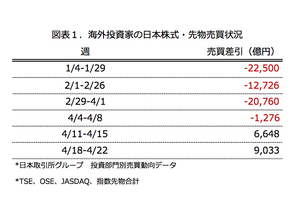

熊本県での地震災害直後という事情や今後の消費税増税延期の可能性も含み、1月~3月に日本株を約5兆6000億円(現物株と先物合計)売り越ししていた海外投資家(図表1参照)は、一転して4月中盤からは買戻し基調。

日経225は1万7572円まで戻し、RSI(14日)が70(過熱ライン)を超えており、短期には過熱気味となった。為替市場でも、円は年初の120円/$から108円/$(4月1日)まで買われた後、4月中旬には111.50円/$水準まで一旦円高基調が落ち着いていたのだ。

政策決定会合前、報道を除き、特に国内投資家勢からは追加緩和や日本版TLTROへの過度な期待は聞かれなかった。このタイミングで新たな施策が出てくる事への期待は50/50程度で、黒田日銀総裁のサプライズ趣向を考えると「ゼロ回答」に特に驚きはない。今回は、勝手に海外投資家が政策期待で盛り上がり、勝手に失望。それまでの過熱感が調整をさらに大きくした、という理解だ。