昨年10〜12月期のGDP(国内総生産)速報値は衝撃を持って受け止められた。3月9日に発表された2次速報によると、前期比の実質GDPの成長率、いわゆる経済成長率は▲1・7%(年率▲7・1%)となった。民間消費支出と設備投資という二大項目がともに大幅な悪化となっている。これは今回より大きい3%の増税が行われた2014年の消費増税直後の▲1・9%(年率▲7・4%)に匹敵する急激な経済収縮である。

そのインパクトは前回増税時を上回るものであった可能性が高い。前回増税直前の14年1〜3月期には、駆け込み需要と相まって経済成長率は1%(年率4・1%)と比較的良好だった。一方、19年7〜9月期の経済成長率は0・1%(年率0・5%)である。今次の増税後の影響は、駆け込みと反動という側面からの説明が困難だろう。

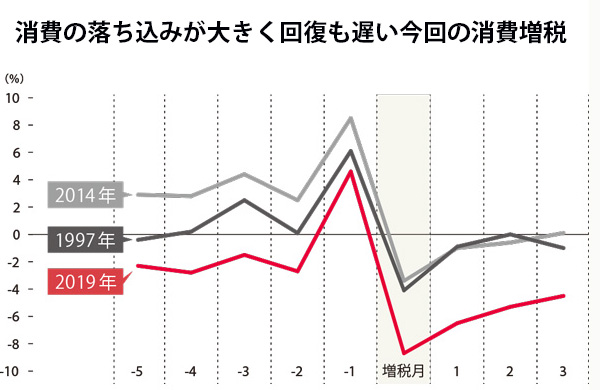

今回の消費増税の特徴は、増税前後の商業販売の動向からも観察できる(下図参照)。販売側からとらえた消費統計である商業販売額(小売り・卸計)は増税前から前年割れが続いており、消費動向が弱い中で大きく落ち込んだ消費は現時点でデータ入手可能な1月時点でもなお、前年比▲4・5%と回復を見せていない。

前回増税時以上の消費・商業販売の低下について、その理由を災害や天候に求める向きもあるが、妥当ではない。10月に列島を直撃した台風19号、それに続く21号による豪雨は各地に大きな爪痕を残した。台風関連の被害は東北から信越、関東等の東日本エリアが中心であったが、百貨店・スーパー販売統計を見ると、昨年比での売り上げ低下率が大きいのは近畿・九州エリアである(経済産業省「商業動態統計」)。

暖冬で冬物衣料や季節性のある食料品需要が芳(かんば)しくなかったとする議論もあるが、これも同様に誤りである。同時期の家計調査を見ると、低下幅の大きい被服・履物においても、低下の多くは被服関連サービス(修繕やクリーニング)である。さらに交際費低下のインパクトはアパレルや暖房器具による落ち込みをはるかに上回っている。

日本経済全体の景気を表す代表的な指標である景気動向指数(CI・一致指数)は18年秋ごろより低下し始めている。景気動向指数から機械的に導かれる基調判断も19 年3月に6年半ぶりに「悪化」に転じている点も見逃せない。もちろん過去に消費増税が行われた1997年、2014年時点も十分に景気が良かったとはいいがたい。しかし、比較的良好な経済環境で需要減少に見舞われるよりも、売り上げの減少が顕著な中でさらに需要が減少する状況の方が経済的ダメージが大きいことは直感的にも理解できるだろう。

現在、国債の金利はかつてない低水準にある。さらに安倍内閣発足以降、税収は景気拡大による自然増収などによって大きく伸びており、増税の必要性は低下している。複数の判断基準がすでに景気悪化を指し示す中で不要不急の消費増税が断行されたことは、明確な失政である。

このような状況に加え、1月下旬からは新型コロナウイルスが経済に無視できない影響を与え始める。日本経済は循環的な不況・増税ショック・コロナショックの三重苦の渦中にある。