まず、日本が輸入しているガスはLNGだ。輸出地において零下162度で液化の上、体積を600分の1にし、専用船で運搬する必要がある。液化設備の投資額は少なくとも数千億円だ。この投資を行うために、輸出業者は確実な引き取りを要求する。もし、引き取りが中断すれば設備投資の減価償却を行えなくなるからだ。

このために、LNGの契約は「Take or Pay」条項付の長期契約だ。仮に、引き取り(take)をしなくても、支払(pay)を行う必要がある。大きな設備投資を伴うLNGの市場は長期契約が大半であり、短期売買を行うスポット市場の規模が小さく、急な販売が難しいためだ。一方、石炭の契約は「Take and Pay」契約と呼ばれる。引き取ったら、支払を行う必要がある。石炭には大きなスポット市場があり、引き取りがなかった石炭はスポット市場で販売可能だ。

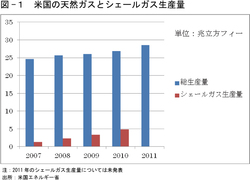

(図-1)天然ガスの生産量において、シェールガスの占める割合が増えている

(図-1)天然ガスの生産量において、シェールガスの占める割合が増えている(出所:米国エネルギー省)

拡大画像表示

米国は大きなシェールガスの埋蔵量を持つ。米国エネルギー省(DOE)によると、全米のシェールガス埋蔵量は862兆立方フィート、天然ガス埋蔵量の34%に相当するとされている。全米の天然ガスの年間生産量約20兆立方フィートの40年分に相当する量だ。現在シェールガスは天然ガス生産量の20%弱を占めていると思われるが、2035年までに44%を占めるとDOEは予想している。

水平掘削と水圧破砕法の組み合わせにより、ここ数年で大きく増加したシェールガスの生産は全米のガス市場を変えてしまった。米国の天然ガス、シェールガスの生産量は図-1の通りだ。このシェールガスの生産増により、米国の天然ガス輸入量は減少する一方、輸出量は増加している。

契約形態が異なる商品を比較しても意味はない

需給環境が緩んだことにより、スポット市場で取引される米国の天然ガス価格は下落しているが、「長期契約」で取引されるLNGと「スポット市場」で取引される米国の天然ガス価格が異なるのは当たり前だ。取引形態が異なる商品の価格を比較することに意味はないだろう。

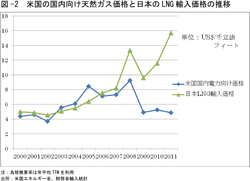

(図-2)米国の国内向け天然ガス価格と日本のLNG輸入価格の推移

(図-2)米国の国内向け天然ガス価格と日本のLNG輸入価格の推移(出所:米国エネルギー省、財務省輸入統計)

拡大画像表示

シェールガスの生産量が大幅に増加する直前の米国市場では、増加する需要を国内生産で賄うことができず、スポット市場で取引される天然ガス価格は上昇していた。輸入されるガスの量も増加していたが、シェールガスの生産増に伴い2007年から減少に転じた。

米国の天然ガス市場は、シェールガス生産の影響を受け、大きく下落することになった。2000年からの米国の国内電力向け天然ガス価格と日本のLNGの輸入価格を図-2が示している。シェールガスの生産が本格的に始まる前は米国のスポット価格が、液化費用の必要な日本向けLNG価格より高かった。