政府は、雇用対策の一環として、(1)従業員一人当たりの平均給与と給与総額を増やした企業を対象に、支払給与総額増加分の最大10%を法人税の納税額から差し引くいわゆる給与増減税と、(2)雇用を増やす企業には、既存の雇用促進税制による減税制度を適用する、ことを決定した。

このうち給与増減税については、企業に雇用賃金の拡大を促すものであり、大いに期待される。もっとも、やり方によっては長時間労働を促したり、ワークライフバランスに逆行する惧(おそ)れがあり、未熟練労働者や若年層の雇用に悪影響がでる可能性もある。

したがって、実行に当たっては枠組みをしっかり詰める必要があり、同時に、雇用と賃金両方の増加を可能とするよう日本企業が収益力を上げていく環境づくりも欠かせない。

人件費を抑制する日本企業

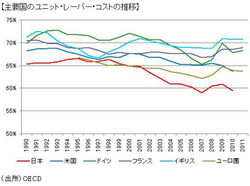

(図表1)主要国ユニット・レーバー・コストの推移

(図表1)主要国ユニット・レーバー・コストの推移拡大画像表示

2000年以降の厳しい経営環境の下で、日本企業の行動は慎重化している。2000年以降でみても、日本の企業は投資を抑制しているのみならず、人件費も抑えてきた。

現に、収益当たりの人件費割合(ユニット・レーバー・コスト)は低下傾向が続いている(図表1)。もっとも、日本のユニット・レーバー・コストの低下傾向が他の主要国以上となっているのは気にかかる。

もちろん、リーマン・ショック後は、記録的な円高、東日本大震災、タイの大洪水、そして世界経済の減速などが立て続けに起きてきた。したがって、欧米企業以上に日本企業は収益環境が厳しく、雇用賃金を増やす状況にはなかったと言える。

しかし、企業にとって、経営が慎重になるあまり、収益を業容拡大よりは投資抑制やコストカットで支えても、縮小均衡にしかならない。それでは、収益を増やし続けて雇用と賃金両方の持続的な増加につなげることも難しい。