2014年の基準地価が発表され、三大都市圏の住宅地が前年比プラス0.5%と、6年ぶりの上昇となった。景気回復に加えて、住宅ローン減税、金融緩和による低金利などがその背景にある。

しかし、4月以降の住宅投資は消費税引き上げの影響で大きく減少している。くわえて、大都市圏の住宅価格が上昇に転じたにもかかわらず所得の増加が乏しい現状では、消費税引き上げの影響が一段落しても住宅投資の大きな盛り上がりは難しいようにも見える。

ところが、大きくマイナスとなっている実質金利に緩やかな所得増期待が加われば、全国的に住宅投資の伸びる余地は広がる。特に、70年代前半と80年代後半の不動産バブルの帰結の違いをみると、今後とも持続的な住宅投資の増加が見込めるポイントは緩やかな所得増にある。

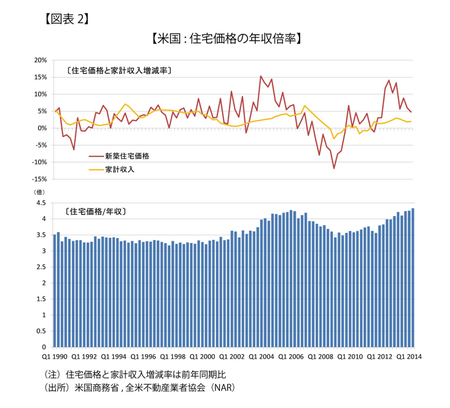

住宅投資に影響する住宅価格の年収倍率

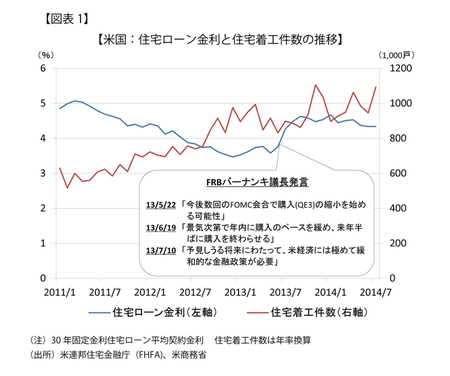

アメリカでは、昨年来住宅投資の伸びがやや停滞している。背景として指摘されるのは、金融機関の住宅ローン貸出姿勢の厳格化、住宅の供給制約などである。また、アメリカの住宅着工件数は、FRBバーナンキ前議長が量的緩和縮小に言及して住宅ローン金利が急上昇した昨年6月以降伸び悩み傾向が強まっており、金利上昇の影響も窺われる(図表1)。

さらに、住宅価格の高騰で、住宅価格の年収倍率が急激に上昇した影響も見逃せない。実際、量的金融緩和政策が強化された12年以降住宅価格は急上昇しており、賃金上昇率の相対的な鈍さもあって年収倍率はリーマンショック前のサブプライローンを中心とする住宅ローンバブルのピークを超える水準となっている(図表2)。