半導体は50年弱で(初期プロセッサーから)性能が3500倍、電力効率9万倍、そしてコスト単価6万分の1に進化した。自由化で電力が携帯・データ通信とパッケージ契約され、僧侶による法事法要がネット通販になる時代である。金融サービスもきっと大きな変化を期待できるだろう。

ただ、誤解を避けるために最初からお断りするが、私は決して「金融サービスの将来像」という大それたテーマで持論を展開する器でもナルシストでもない。世界経済フォーラム(通称ダボス会議)の調査分科会が昨年6月に発表した報告書 ”The Future of Financial Services”(直訳:金融サービスの未来)にある、破壊的イノベーション(所謂FinTech)を紹介したい。

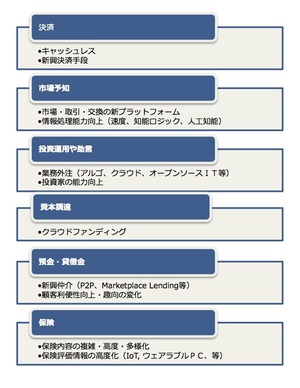

重要な6つの金融機能と、11のイノベーション

*The Future of Fiancial Services, 2015年6月, 世界経済フォーラム

*The Future of Fiancial Services, 2015年6月, 世界経済フォーラム拡大画像表示

添付の図は当調査報告書で挙げられている「金融サービスの未来に重要な6つの金融機能と、11のイノベーション」になる。これら6つの機能は、金融業界で進むアンバンドリング(規制や世の流れで進展している業務・コスト等の透明化。2017年施行の規制MiFIDIIで加速すると見られている:現在1年遅延が報道されております)変革の先にある本質的な金融業務と言ってもよいだろう。

前回コラムでは世界のFinTechベンチャーが最も活躍している分野として「貸し付け」にフォーカスしたが、上記分類では「預金・貸借金」機能の新興仲介(P2P、Marketplace Lending等)にあたる。今回は2番目にあたり、日本で最もFinTechベンチャーによる恩恵を感じる可能性のある分野として「決済」について説明したい。

日本のFinTechは決済分野に注目

貸し付け・ローンの分野では諸処の条件(金融リテラシー水準、金融市場の成熟度、等)が異なることから日本でのFinTechの展開は欧米のようには進展しづらい。勝手な想像だが、金融庁が銀行の業務範囲規制を緩和する方向(「銀行の業務範囲規制を緩和へ、フィンテックの活用促す」ロイター)にあるのも、その一端かもしれない。

一方、日本でも欧米並みの大きな進展が期待でき、世界で今最も注目を浴びているのが「決済」分野だ。米国におけるこの分野に対する投資は昨年約38億米ドル(約4500億円、240案件)で過去最高水準となった。

中小事業やEコマースの救世主

話題がそれるが、日本ではクレジットカードの利用率が低く、個人消費支出に対して18%程しかないそうだ。米国ではカード24%・デビットとチェックで30%、英国はカード25%・デビットとチェックで28%、日本にデビットとチェックが殆ど無い事を考えると、やはり利用率は低い(14年データ、株式会社フェアカード、市場の動向調査)。

鶏が先か、卵がなのか、クレジットカードを導入できていない日本の中小企業は約190万(中小企業庁調査)あると言われており、全中小企業数の約半分で、その多くは審査の煩雑さやカードリーダーの設置・維持コストと思われている。

また、Eコマースへと目を向けると、既に日本の約25%の世帯がEコマース(インターネットを利用した支出)ユーザーである(15年7〜9月、インターネットを利用した世帯あたり支出、総務省統計)。反面、中小企業の小売業・サービス業におけるEコマースチャネルでの販売金額は全体の4%に過ぎない。