産業に配慮するドイツのエネルギー政策

主要国のなかで最も早く固定価格買い取り制度を導入したドイツは、2000年に買い取り価格の大幅引き上げを行った。この結果、ドイツでは太陽光、風力、バイオマスなどの再エネ導入が進んだが、導入量の増加は電気料金による負担額の上昇を引き起こした。2007年に1kWh当たり1.02ユーロセントだった負担額は、2013年に5.28、2014年に6.24ユーロセントに上昇し、夫婦と子供一人の標準家庭での年間負担額は円貨換算年間3万円に達した。家庭用電気料金は1kWh当たり29.14ユーロセント(約40円)。風力が全発電量の半分を占めるデンマークに次ぎ世界2位の電気料金だった。

ドイツ政府は再エネ政策を見直し、小規模電源を除き固定価格買い取り制度を廃止するなど、電気料金抑制のための施策を取った。結果、2018年の負担額は6.79、家庭用電気料金は29.42ユーロセントと落ち着いているが、再エネ導入のつけは大きく、電気料金は高値に張り付いたままだ。

再エネ導入の結果、産業用電気料金も上昇したが、エネルギー多消費型産業については、国際競争力を考慮、固定価格買い取り額の負担が90%上限に免除されている。2018年の免除対象企業数は1908社、その電力消費量は全ドイツの約20%を占め、免除総額は65億ユーロに達している。適用されている電気料金は日本の産業用電気料金のほぼ半額だ。ドイツの製造業が競争力を持つわけだ。

脱石炭ができないドイツは温暖化目標を放棄

再エネ支援政策により、2017年ドイツでの風力、太陽光の電力供給量の比率は、それぞれ18.8%、7.1%になったが、最大の供給源は約40%を占める石炭・褐炭火力だ。再エネ導入目的の一つは、二酸化炭素を削減することだったが、電気料金上昇を抑えるため石炭火力を廃止することができないのがドイツの現状だ。2020年に1990年比二酸化炭素を40%削減する政府目標は、今年1月連立政権により、あっさり放棄された。電気料金抑制、炭鉱労働者の雇用維持の観点から石炭火力を廃止することが難しいからだ。

1990年に12億5100万トンだったドイツの二酸化炭素排出量は、旧東ドイツのエネルギー効率が悪い設備を改修したため大きく減少し、2000年には10億4300万トンになる。2000年頃から再エネ導入を進めたものの、減少のスピードは減速し、2016年の排出量は9億600万トンだ。2020年7億5100万トンの目標達成には石炭火力の廃止が必要だが、電力供給と価格を考えるとできないと政権は判断し、温暖化目標の放棄に踏み切った。温暖化対策のため再エネを導入したはずだが、ドイツは経済を優先させた。NHKが伝えるように再エネのコストは劇的に下落しているとは思えないドイツの状況だ。

ドイツで発電設備能力が最も大きいのは、陸上・洋上風力5600万kW、次いで太陽光4300万kW。合わせると全発電設備能力2億300万kWの約半分になる。これだけ再エネ導入が進んだドイツで再エネ・ビジネスは成功したのだろうか。

中国企業の独壇場 太陽光発電設備

今年1月米国トランプ政権は、輸入太陽電池セル、太陽光モジュールに30%の課税を行うことを発表した。2014年から中国、台湾製セルに課税を行っていたが、中国メーカは東南アジアにセル製造拠点を移し、モジュール、パネルを中国で製造することにより課税を逃れていた。この課税逃れを防ぐため全輸入品を対象に課税することになった。米国は中国に次ぐ太陽光発電市場であり、2017年の累積設備量は5000万kWを超えている。その市場でパネル供給の覇権を握ったのは中国企業だったのだ。

欧州でも、日本でも同じ状況だ。太陽光パネルの供給の大半は中国企業により行われている。2017年の世界のモジュール・パネル製造企業上位10社のうち9社は中国企業、1社は破綻したドイツ企業を買収した韓国企業だ。それでは、太陽光発電事業は、設備設置国に何をもたらすのだろうか。日本と米国の例から考えよう。

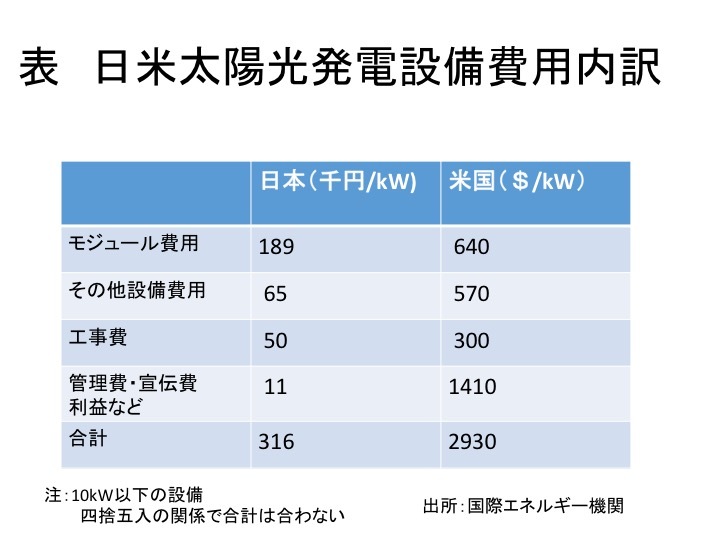

表は日米の太陽光発電設備投資の内訳を示している。買い取り価格が世界の中でも高く設定された日本では高いモジュール価格でも事業が成立する。このため相対的に価格が高い日本メーカも約3割のシェアを持っている。モジュール以外の投資額は限られており、日本企業に落ちる資金も限られている。一方、米国ではモジュール価格が占める比率は少なく、設置工事などの比率が高い。モジュール価格の違いはあるものの、太陽光発電設備導入で潤うのは中国だ。

日本企業は何を選択すべきか

欧州企業が、大きな世界シェアを持つ洋上風力設備のような技術もある。しかし、日本企業はデフレの間、借入金返済を優先し、設備、研究開発投資を絞ったためか洋上風力では出遅れた。欧州企業との合弁事業を通し、設備供給を行う日本企業が目に付く程度だ。

再エネが大きな市場になるといっても、日本企業が供給できる設備は限られている。国内では設備導入に伴う建設工事はあっても付加価値額は高くない。成長が続く事業は再エネだけではない。成長産業は他にもあり、日本企業が得意とする技術もあるはずだ。原子力、鉄道などのインフラ、人工知能、電気自動車なども成長するだろう。

選択と集中が重要だ。自動車部品大手で自動車用バッテリーも供給しているドイツ・ボッシュは、最近電気自動車用リチウムイオン電池製造事業から撤退と報道された。有望な市場だからといっても、企業の成長が約束されるわけではない。まして、再エネ市場は競争が厳しく、コモディティと呼ばれる技術的に難しくない製品では中国企業が、技術力が必要なブランド製品では、欧米企業が先行している。「再エネは大きなビジネス・チャンス」ということは簡単だが、NHKはどこまでわかって番組を作っているのだろうか。

![]()

![]()

![]()

▲「WEDGE Infinity」の新着記事などをお届けしています。