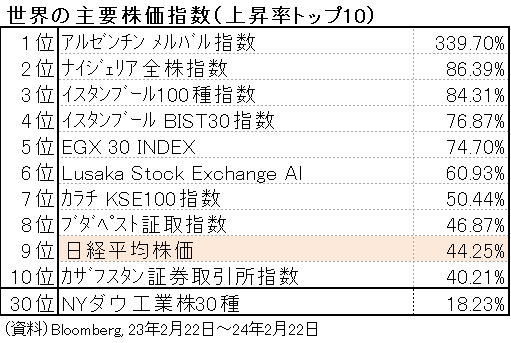

再びアルゼンチン、トルコの影

「インフレで通貨安になっているから株価が上がっている」という例は海外にもしっかり確認できる。22年以降、本欄「唐鎌大輔の経済情勢を読む視点」では「対ドル変化率で見た場合、円よりも慢性的に下

落幅が大きいのはアルゼンチンペソとトルコリラくらい」と繰り返し論じてきた。図表②は今年2月22日時点における過去1年の主要株価指数の上昇率トップ10を並べたものだ。

アルゼンチン(メルバル指数)やトルコ(イスタンブール100種指数やイスタンブールBIST30指数)が上位を占めている。同じく史上最高値更新が期待されるNYダウ工業株30種は2月22日時点で30位だった。

結局、①通貨安になっていることで日本企業の海外利益が嵩上げされている、②円安発・輸入物価経由の外生的なインフレ圧力に加え、未曽有の人手不足も相まって内生的なインフレ圧力も高まっていることで、株式を含めたあらゆる名目価値が膨らみ始めていると整理するのが日本経済の実情に最も近いと筆者は理解している。

なぜ株高でGDPが不調なのか?

予想通り、メディアを中心に「日本の国内総生産(GDP)が不調なのに、株高は矛盾するのではないか」という疑問が取りざたされている。残念ながら、GDPの不調と株価の続伸の間に矛盾はない。

かねて国際収支構造の分析と共に論じているように、日本企業が稼いだ収益は国内に還流せず海外に滞留している。これは第一次所得収支黒字の構造からも確認できる。

筆者試算によれば、その円転率(※第一次所得収支黒字のうち円買いに繋がっていると思われる比率)は年によって異なるが25~30%程度と目される。+30兆円の黒字を稼いでも、日本経済に還流してくるのは+10兆円程度と考えておいた方が良い。

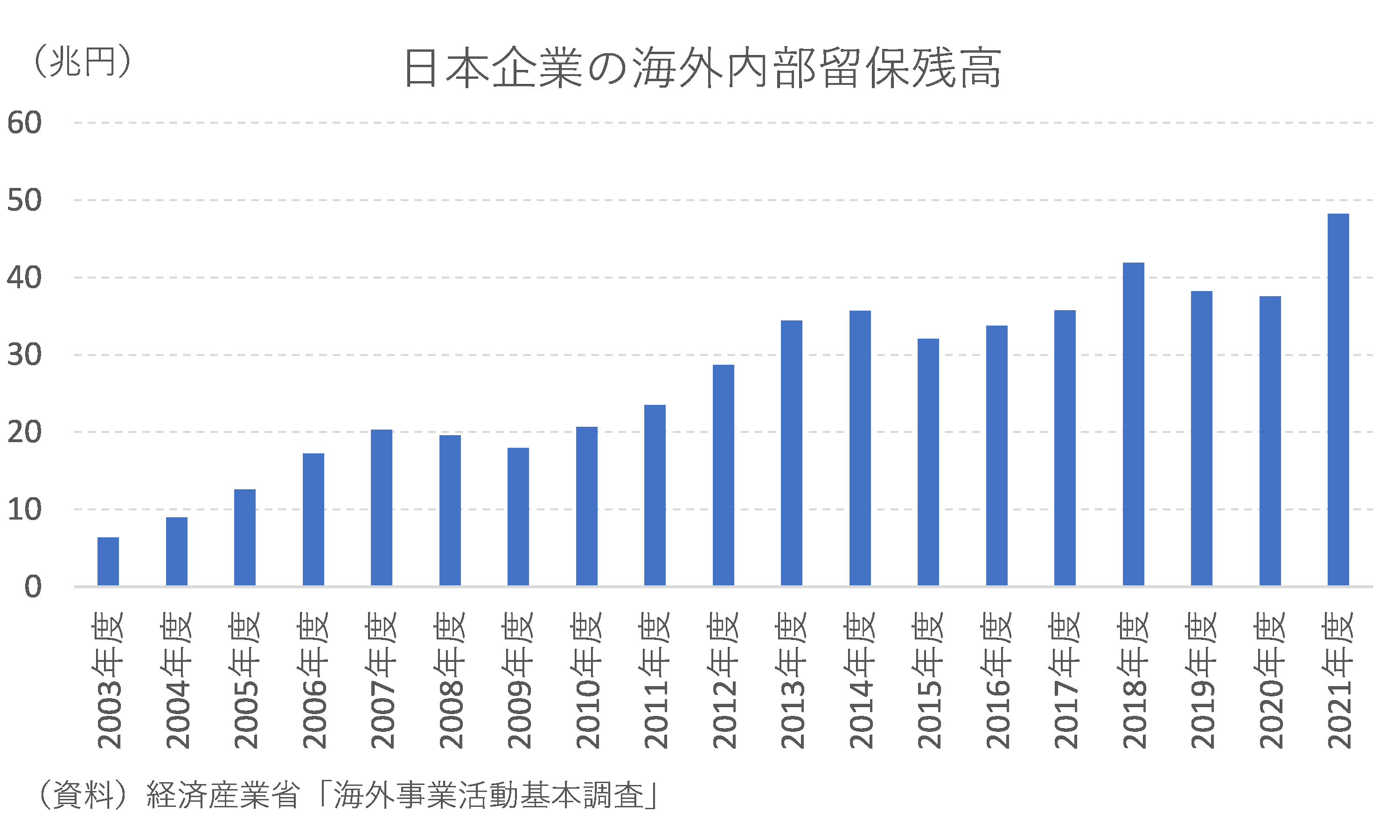

こうした傾向はよりミクロのデータからも確認可能だ。図表③は経済産業省「海外事業活動基本調査」から遡及可能な03年度以降について、日本企業が海外に保有する内部留保残高の推移を見たものだ。21年度調査(21年4月初頭~22年3月末)は約48兆円と過去最大を記録している。円安が始まったのがちょうど22年3月末なので、その影響は21年度調査から既に織り込まれつつあるだろう。

言うまでもなく、22年度や23年度の調査ではより円安の影響が色濃く反映されるため、内部留保残高はさらに嵩上げされてくるはずである。国内経済情勢はさておき、こうした企業部門の現状が株価に反映されてくれば株価水準は当然、押し上げられてくる。