企業部門の収益が国内に還流されない以上、家計部門の所得環境も改善が遅れてしまう。結果、国内の消費・投資は振るわない。内需総崩れの様相と共にGDPが全く冴えない状況になっている現状は決して不思議ではない。

大企業を中心として連日のように賃上げ報道がなされている背景にはそうしなければ労働力が確保できない状況がいよいよ顕現化しているからである。あと10年もすれば、生産年齢人口が現在の就業者人口を割り込む展開も可視化されるだろう。

そこで起きることは労働者の奪い合いであり、名目賃金は必然的に上がらざるを得ない。原資のある企業から賃上げは始まっていくし、それがインフレ経済を定着させるし、株価も為替も新しい水準を目指す。

インフレが追い付いてくるのか

前回の本コラムへの寄稿『<賃上げ>で日本経済の好循環なるか?忘れてはならない人手不足の歪、インフレ調整を強いられる日本社会』でも述べたように、「半世紀ぶりの円安」で張り付いているREERの調整経路は①名目ベースで円高が進む、②日本が相対的にインフレになる、もしくはその両方が考えられ、過去2年以上、筆者は恐らく②だろうと強調してきた。

図①で見るように、日経平均株価指数とREERの乖離は著しく拡大しているが、インフレに応じてREERが押し上げられてくるのだとすれば足許の株高も特段の調整は不要である。四半世紀以上、デフレが日本の経済・金融情勢を議論する大前提だったのだから、それが変われば、名目水準は一気に変わっても良い。

インフレによって実質ベースで見た円安感は解消され、名目ベースで見た円安感は放置される。「行き過ぎた円安」かどうかは時の物価水準で決まる。

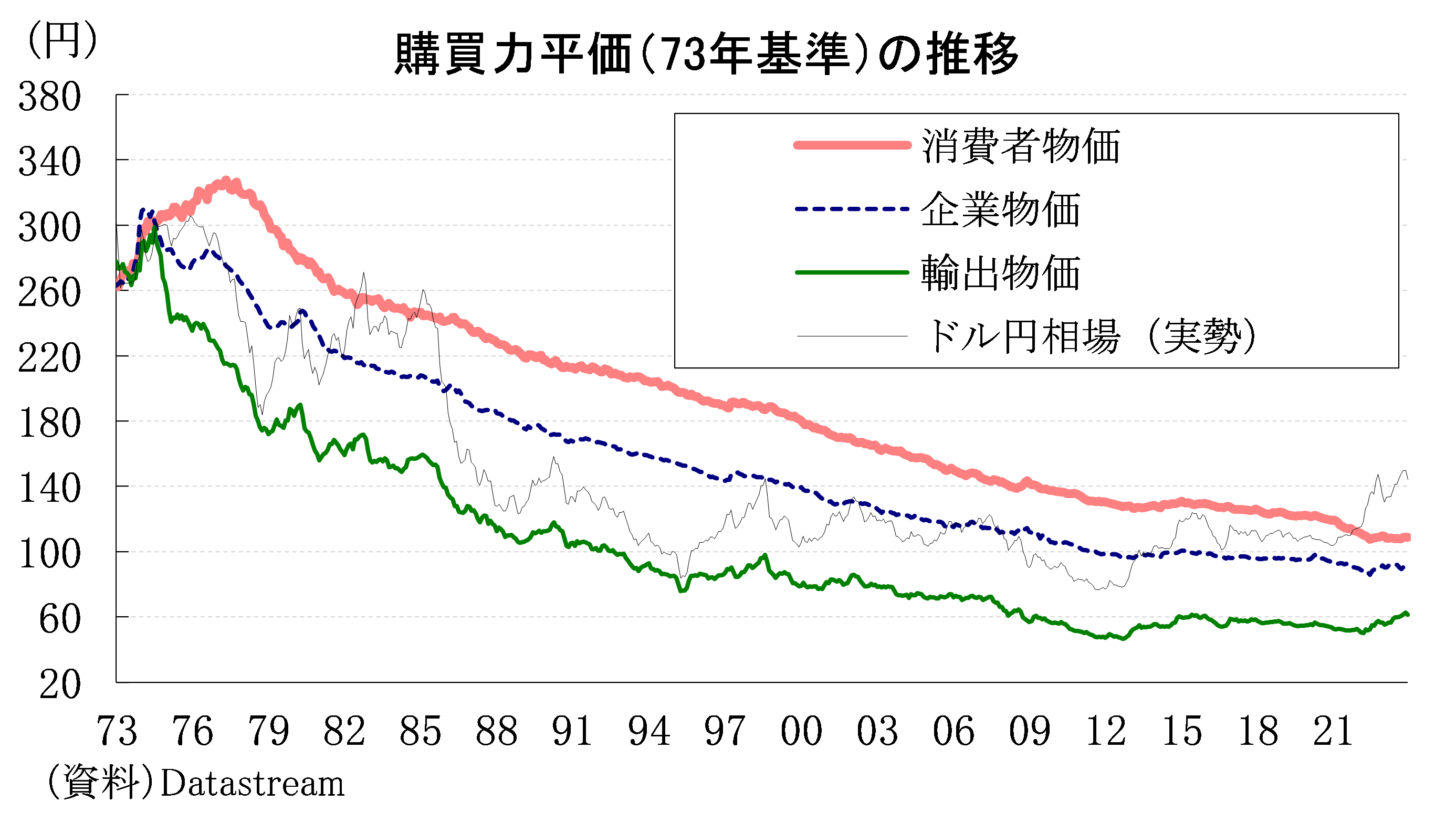

ドル建て名目GDPの日独逆転に際し、「為替レートが購買力平価(PPP)からかつてないほど通貨安方向に乖離し、物価水準が低い日本では、名目でみると実力が大幅に過小評価される」という意見はいまだ根強い。これは理論的に正しいが、現実的に正しいのだろうか。

円がPPPから通貨安方向に大きく乖離して10年以上も経過している。今、分析者として疑うべきは「実勢レートが正しいかどうか」ではなく「PPPが正しいかどうか」ではないのか。

今後、日本がデフレからインフレに切り替わるのだとすれば、実勢相場が過小評価なのではなく、PPPが過大評価であるという見方もできる。実勢相場が過小評価とは言えないのであれば、ドル建て名目GDPの収縮も過小評価とは言えない。言い換えれば、名目ドル建てGDPが「本当に正しかった規模」に修正されているという考え方もあり得る。

インフレ経済では株価は上がるし、不動産価格も上がるし、通貨は下がる。日銀総裁が「デフレからインフレへの切り替わり」を自認する今の日本においてインフレに付随して起きると想定されていることが起きているだけではないのか。筆者は株式市場の専門家ではないが、日本のマクロ経済環境に照らせば、株価上昇は必然の帰結なのではないかと捉えている。