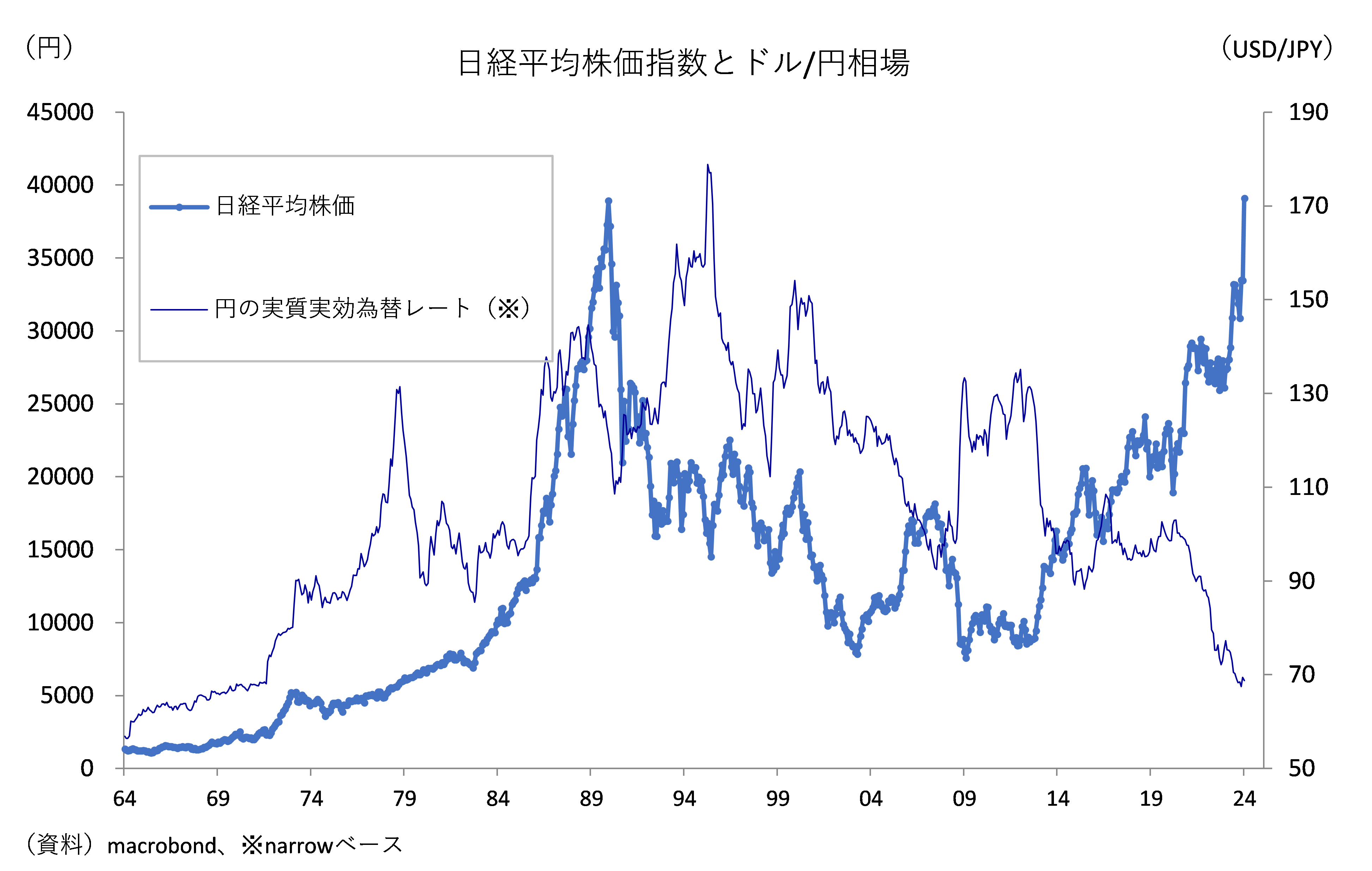

既報の通り、2月22日の東京株式市場では日経平均株価が1989年末につけた最高値(3万8915円)を約34年ぶりに更新し、終値は前日比836円52銭高い3万9098円68銭で引けた。金融市場の話題は1ドル150円近傍で張り付くドル/円相場の値動きよりも、最高値更新に期待がかかる日本株の値動きに集中している。

あくまで名目的な株価水準であり、途中で構成銘柄が大きく入れ替わっていることなども踏まえると、34年前との単純な数字比較に統計的な意味を見出すのは難しい印象もある。しかし、シンボリックな動きとして取りざたされるのも分からなくはない(図表①)。

筆者は株式市場の専門家ではないので、日経平均株価指数の割高・割安について言及することは避ける。だが、「そのドライバーは何か」と聞かれれば「インフレの賜物」と答えることにしている。自国通貨が安くなるのも、株や不動産、その他実物資産(外車や高級時計など)が高くなるのも、インフレ圧力の高まりと整合的な現象である。

全て最近の日本で話題になっている論点だろう。同日、植田和男日銀総裁も衆議院予算委員会で2024年以降の物価見通しに関し「23年までと同じような右上がりの動きが続くと予想している」と述べ、「(日本経済は)デフレではなくインフレの状態にある」と踏み込んだ発言をしている。

デフレがインフレに切り替われば実物資産を筆頭に名目価値が増加するのは必然ではある。後述するように、理論的な想定に反して歴史的安値で張り付いている円の実質実効為替相場(REER)の然るべき調整経路も、結局インフレになることで決着がつくと考えれば、相応に納得感はある。