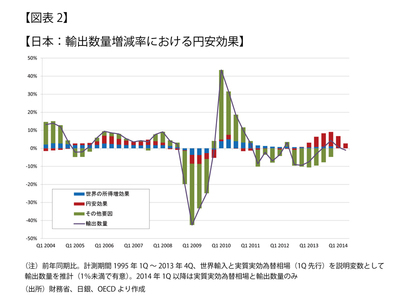

そして、日本の輸出が相対的に堅調な背景には大幅円安がある。図表2は日本の輸出数量増減の要因を円安による効果(円安効果)と世界需要の増加による効果(世界の所得増効果)に分けて推計したグラフであるが、13年以降円安効果が大きく生じている。

しかも、円安効果の発現度合は2000年以降で最も大きい。大幅な円安進展の効果が出てこないと言われるが、実際には円安に伴う外貨建て輸出価格切り下げなどを通じて輸出は結構押し上げられているということになる。

もっとも、円安効果の大きさの割には輸出の伸びが小さいのも事実である。図表2からは、その要因として世界の所得増要因が大して効いていないことが見て取れる。せっかくの円安効果も、世界経済の成長が鈍く、世界貿易が低調なことに減殺された形である。

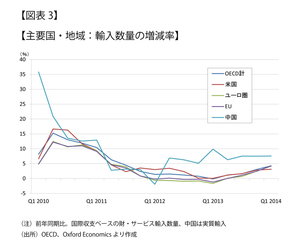

この点は、主要国・地域の景気動向を見ても納得できる。米国経済は、14年初の寒波の影響が思いのほか大きく、1~3月期の実質GDP成長率はリーマンショック直後以来の大きなマイナス成長となった。ユーロ圏ではゼロ%台の低成長が続いているし、中国経済の成長も1-3月期にはやや低調であった。そして、これらの国々の輸入数量の伸びはいずれも小さい(図表3)。

さいわい、今後の輸出は、円安効果に加えて世界の所得増効果でも伸びが期待できる状況になりつつある。米国経済は堅調であり、中国経済も4-6月期の経済成長率は+7.5%と持ち直しつつある。また、ユーロ圏経済も極めて緩やかであるが回復しており、世界経済全体としても徐々に成長は高まりつつある。