米国株の主要指数は軒並み最高値水準を更新中。米国大統領選に始まり、イエレン米連邦準備理事会(FRB)議長の議会証言による追加利上げ期待で金融株は買われ、年末要因によるリスクオフや自律調整を除けば、円安基調を背景に日本株も年初来高値水準だ。2017年はどういった年になるのだろう? 注目すべきテーマは?

米ドル高のパーフェクト・ストーム

米連邦準備理事会(FRB)は、昨年12月中旬に開催した連邦公開市場委員会(FOMC)でフェデラル・ファンド(FF)金利誘導目標の引き上げを1年ぶりに決定、2017年見通しでも利上げのペースを速めた。トランプ氏が富裕層減税や社会資本整備にどう取り組むかは重要だが、どちらも景気押し上げ効果が高く、米国経済が日本やEUよりも成長している事に異論はない。

米ドル高のパーフェクト・ストーム(異なる複数の要因が同時に重なり、重大な事象を生み出す例え)が形成されつつある。

ECBは何百ユーロもの債券購入を継続するだろう。昨年12月のイタリア憲法改正国民投票やオーストリア大統領選挙に続き、今年はオランダ、フランス、ドイツで選挙が予定されている。場合によってはイタリアと英国でも選挙となるかもしれない。極右やEU離脱派はBREXIT以降(統計手法や母集団にもよるが)増加傾向にあり、EUは今までにない過酷な試練に直面している。ECBはクレジットクランチを避けるべく地域内の資本増強を優先する一方、為替・株式市場では既にセイフヘイヴン探しが始まっている。

日本株はセイフヘイヴンの選択肢になっている。ただ、日本もゼロ金利政策で債券を買い続けており、経済成長率の格差からも、為替ではドル高・円安傾向。もちろん、いつまでもこれを米国が黙認する訳ではないが、トランプ政権が想定通り経済成長と雇用創出への取り組みを優先するのであれば、最も難しい状況に置かれるのは日本(円)や欧州(ユーロ)ではなく、中国(人民元)であることがわかる。

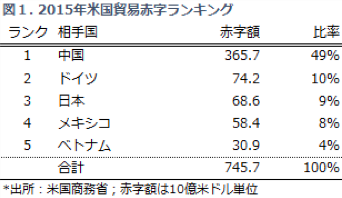

図1は米国の貿易赤字相手国のランキングだが、日本は全体のわずか9%に過ぎない。対EU地域の赤字は1556億ドル(全体の約21%)だが、これを入れても中国への赤字が巨額であることがわかる。

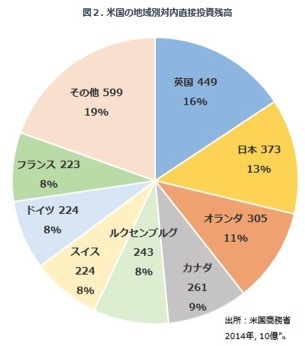

図2には地域別の米国への直接投資残高があるが、ここでもいかに米国にとって日本や欧州(含む英国)が重要であるかがわかる。ちなみに中国からの同投資残はわずか95億ドルに過ぎない。

経済成長や雇用創出を念頭に、米国の立場で貿易赤字や対米直接投資の金額を見ると、ドル高の優先注目先が中国(人民元)であることが明確だ。