米国サウス・カロライナ州にて建設が進んでいたVCサマー原発2号機と3号機の建設が中止されると7月末に発表された。一方、英国で建設が進んでいるヒンクリー・ポイントC原発については、工費の増加があるものの、建設主体の仏EDF(仏電力)と中国CGN(広核集団)は建設を予定通り進める意向だ。

両原発の建設に関する意思決定の違いは、どこから来ているのだろうか。投資の意思決定は、収益率とリスク、即ち投資額に対しどの程度の収益が見込まれるか、その見込まれる収益率が変動するリスクがどの程度あるかによっている。米国の原発は米ウエスティングハウス(WH)製、英国の原発は仏アレバ製だ。英国の事業が進むということは、英国事業の収入が良い、あるいはリスクが低いということだろうか。米英企業の意思決定の違いは何に由来するのだろうか。

企業の目的は事業を継続し、存続し続けることだ。そのため、企業は事業への投資を行い存続に必要な利益をあげている。企業が存続のため必要とする収益率は、その企業の属する業界により異なる。業界の競争環境、事業リスクを踏まえたうえで、必要な収益率を考える必要がある。企業は投資を選択する意思決定をどう行えばよいのだろうか。

企業の収益率と意思決定の方法を、原発建設を題材に考えてみたい。企業で働く方には意思決定論の基礎知識としても役立つと思う。英米の原発建設からリスク抑制の方法を学ぶことも日本にとっては重要だ。今後40年間で世界の原発の発電量は3倍になる必要があるとの国際エネルギー機関の予測もある。世界市場での競争のため日本企業の技術を維持する政策も考える必要がある。

大切なのはいくらの資金でいくら儲かるか

私たちは、毎日多くの意思決定を行っている。朝着る服を考え、昼食を考え、会社では売り上げを伸ばす方策、あるいは新規採用の方法など正に意思決定の連続で一日を過ごしている。日常のこととして、あまり意識せずに行っていることも多いが、企業に勤めていると意思決定を強く意識する局面がある。

新規事業に携わり立ち上げる時、事業拡大のため大きな投資を行う時などだが、企業の命運を左右するほどの投資でなくても、企業は日常的に様々な投資を行っている。どの企業も投資を行い、その投資に対し収益を得ることで存続しているからだ。企業の存続には収益を生み出す投資の継続が必要だ。

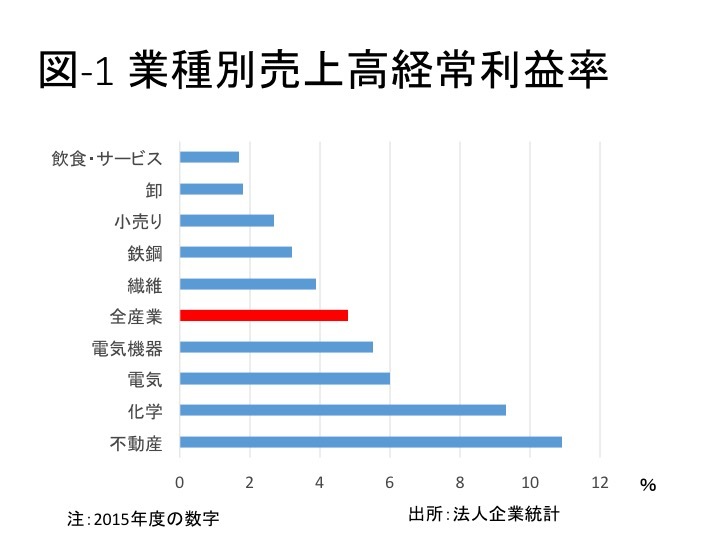

投資に対する収益の図り方には様々な方法がある。例えば、売上高利益率だ。売上高に対する利益額の比率だ。利益額には営業利益、税引後利益などがあるが、通常の業務から生じる利益である経常利益の売上高に対する比率を、いくつかの業種についてみてみる。図-1の通り、不動産業の10.7%から卸売業の1.8%、飲食サービス業の1.7%まで幅がある。不動産業は、卸売業より儲かるビジネスなのだろうか。

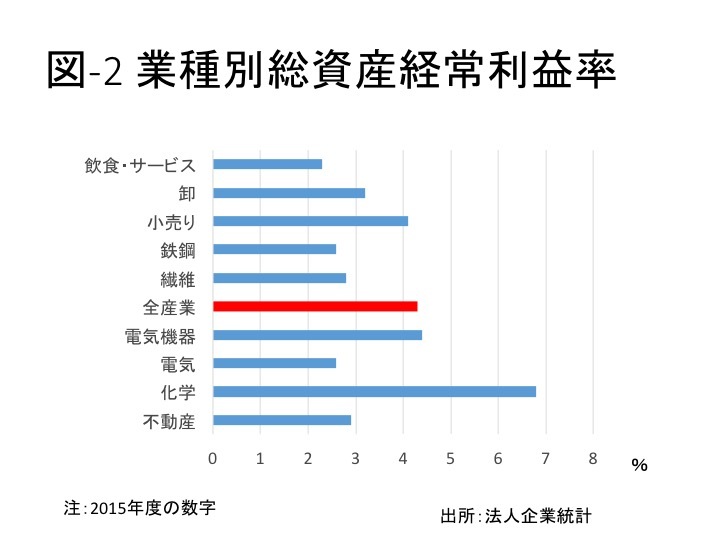

そうではない。業種が異なる場合、売上高に対する利益額で収益性を測ることに意味はない。企業の収益を考える際に大切なことは、いくらの資金を使用し、いくらの利益を上げるかだ。卸、小売業のように使っている資金に対し売上高が多くなる業種では、売上高利益率は低くなる傾向にあるが、使っている資金に対する利益率は他業種と同レベルになる筈だ。使用している資金は総資産額で表示される。総資産利益率が重要ということだ。

使う資金の額に対し利益率が高い事業があれば、その事業に参入する事業者が増え競争の激化により、中期的に総資産利益率は全産業平均に近づく筈だ。業種別の総資産経常利益率が図-2に示されている。売上高利益率との比較では業種による差は縮まっている。