最先端の工場を誘致したとしても需要先(供給先)がなければ意味がない。そのため、このサイズの製造を行うことは理にかなっている。TSMCにとっても、CMOSセンサーのシェアで世界の50%を占めるソニーや、日本の自動車会社と協業できるというメリットがある。また、世界最大手のファウンドリであるTSMCの製造工場が国内にあれば、いずれ5ナノ、3ナノといった最先端プロセスへの投資にも期待することができる。

前述の通り、この30年で日本の半導体の市場シェアは40%も落ち込んだ。TSMCのようなトップ企業と協業することで最先端の製造技術を学ぶことができるという点では、人材育成にもつながる。

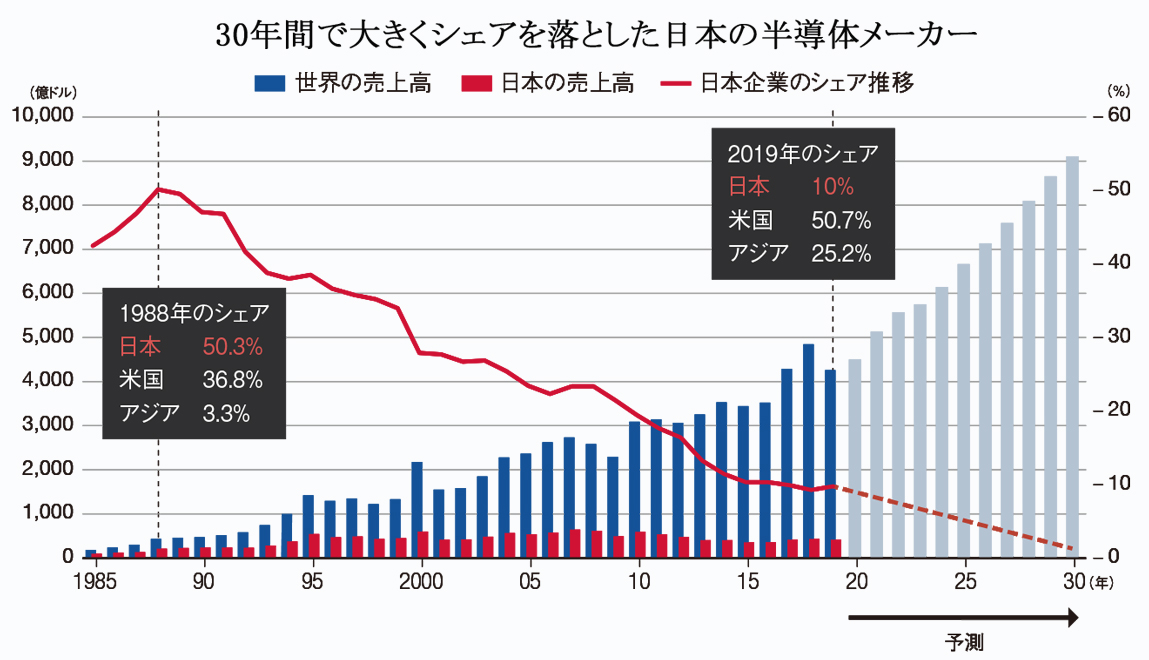

その一方で、日本にはかつての半導体王国の名残で世界最多の半導体製造工場がある。しかし、その多くが1980年代に設置されたものだ。

これらの工場に海外のファンドリを誘致して技術移転を図ることが考えられている。そのためには「他国に匹敵する大胆な支援措置が必要」(経産省報告書)としている。これも、これまでにない動きだ。これまで、いわゆる〝ナショプロ(国家プロジェクト)〟と言えば、国内勢、仲間内で行われることが通例だったが、今回は、最初から海外勢と手を組むことが盛り込まれている。

ロジックとメモリの違いはあるものの、成功例として挙げることができるのは、かつてのエルピーダメモリ広島工場だ。現在は米マイクロンに買収されているが、同社の拠点として再生している。特異なのはグローバル拠点の中で唯一、R&Dセンターと製造設備を併設していることだ。

背景にあるのは、エンジニアのスキルが高いことだ。エルピーダは、携帯電話向けのDDR(ダブルデータレート)と呼ばれる低消費電力の半導体を製造するなど技術力はあったものの、投資余力がなかったことが禍いした。このように、日本の半導体製造工場には、有用な人材が少なからず残っている。これらをうまく活用してもらうために、場合によっては買収されることも有効な手段になると考えられる。

装置、素材、電子部品

日本にしかない強み

日本には海外のファンドリや半導体メーカーが手を組みたくなるインセンティブがまだ残っている。まず、東京エレクトロン、アドバンテスト、SCREENといった半導体製造装置メーカー。そして、信越化学、富士フイルムといった部素材メーカーだ。

世界シェアは装置で言えば、塗布(シリコンウエハーにフォトレジストとよばれる感光剤を塗布する)で約9割、CVD(化学蒸着)3割、エッジング(表面加工)3割、素材ではシリコンウエハー(半導体の基板になる)で6割、レジスト(半導体の保護膜)7割、封止材(熱、埃などから半導体を保護)8割と依然として高い。いわばチョークポイントを握っており、これらを強みにして、ファンドリと手を組むことができる。