東芝メモリの1次入札が行われた3月29日、東芝の綱川智社長は報道関係者とアナリスト向けの会見で、東芝メモリの売却額について「少なくとも2兆円」と発言した。

これは、大失言だった。

まだ5月中旬の2次入札を控えているときに、東芝の社長ともあろうものが、軽々しく売却額を口にしてはならなかった。しかもその額は、あまりにも安い値段だった。

覆水盆に返らず。一度、社長の口から出てしまった発言内容は、もはや撤回できない。東芝メモリの売却額は、2兆円というあまりにも安い価格を基準として、2次入札が行われることになる。

本稿では、まず、2兆円が安すぎると考える根拠を述べる。次に、なぜ、そのような安値になってしまったのかを分析する。

アナリストが言いだした1.5~2兆円の売却額

東芝メモリの売却額は、綱川社長が上記会見で発言するより随分前から、「1.5~2兆円」と言われていた。一体誰が言い出したのかと、日経新聞を過去に遡って調べてみると、1月22日の『出資比率・期限・市況…東芝半導体、出資にハードル』という記事に、(東芝の半導体メモリ事業の価値は)「少なくとも1兆5000億円は下らない」(証券アナリスト)という記述が見つかった。筆者の知る限りでは、この後、「1.5~2兆円」という価格が世間に定着していったように思う。

この売却額について、元東芝の半導体技術者で現在はTech Trend Analysisの代表を務めている筆者の知人の有門経敏氏は、「安すぎるのではないか?」と指摘した。その上で、半導体企業のM&Aについて、売却額とその企業の売上高の関係を調べてみたらどうかと助言を受けた。

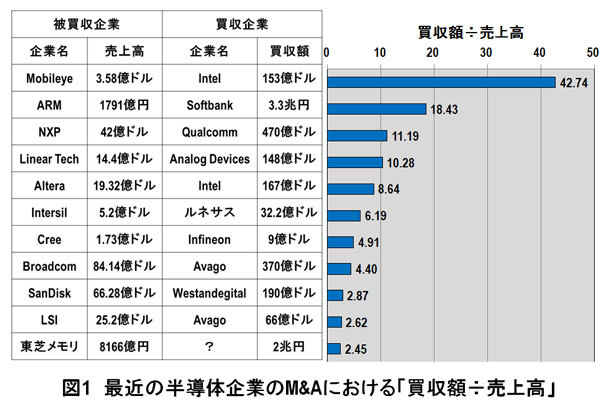

東芝の2016年のNANDの売上高は8166億円だったので、買収額を2兆円とすると、買収額÷売上高=2.45となる。2兆円というと巨額な買収価格のように感じるが、売上高の2.45年分にしか相当しないというのは、有門氏が言う通り、いささか安いと思われる。

そこで、上記助言に従って、東芝メモリの件も含めて、最近の半導体企業のM&Aについて、「買収額÷被買収企業の売上高」の関係を調べてみた。

買収額÷売上高の値

図1に、最近の半導体企業のM&Aにおける「買収額÷売上高」の関係を示す。以下、その値が大きい順に、具体的な事例を説明する。

(1)2017年3月、インテルが、売上高3.58億ドルのイスラエルMobileyeを153億ドルで買収すると発表した。買収額/売上高=42.74となる。つまり、インテルは、Mobileyeの売上高の42.74年分という途轍もない価格で買収したのである。その値は、東芝メモリの場合(2.45)の17.4倍である。

Mobileyeは、先進運転支援システム(Advanced Driving Assistant System、ADAS)および自動運転車向けのコンピュータビジョンチップおよびアルゴリズムを手掛けるメーカーで、同分野では非常に強力なポジションを得ている。インテルは、MobileyeおよびBMWと、1年前から自動運転車に関する共同開発を行っており、この分野での覇権確立を狙っている。