サプライズをもたらした2月の政策決定後、連続的な金融緩和への期待が高まっている。

緩和を実施しても見送っても、円高・株安が進めば、日銀への風当たりが強まる。

金融政策のみによるデフレ脱却は困難であり、成長戦略や財政再建とのパッケージが不可欠だ。

政治の世界も日銀への圧力を強め、日銀法改正を巡る議論も激しい。

政治のしわ寄せが日銀に及び、国会審議や政争の具として弄ばれるのが懸念される。

不幸な政治の介入を防ぐため、中央銀行の独立性を貶めかねない改正は避けるべきだ。

岐路に立つ

日本の金融政策

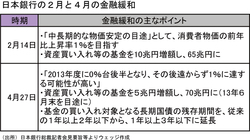

日本銀行の2月と4月の金融緩和

日本銀行の2月と4月の金融緩和拡大画像表示

「金融緩和の強化」を決定した2月14日の金融政策決定会合ほど評価が分かれた会合は珍しい。ポジティブサプライズに沸いた金融市場ではその後の1カ月間で、日経平均株価が約1000円の上昇、ドル円相場が5円強の円安となり、バレンタインデー緩和は日銀の市場への「愛」のプレゼントとまで言われた。

一方で、緩和の背景に政治的圧力の臭いが漂っていたこと、なし崩し的な追加緩和と国債購入の拡大に危うさが感じられたことから、「日銀は自縄自縛に陥る」との批判的な論調も目立った。

実際、3月以降は、決定会合のたびに追加緩和への期待が浮上している。復興需要とエコカー補助金による政策の下支え効果から、景気が緩やかな回復傾向にあるにもかかわらずだ。会合のたびに連続して金融緩和を行うことは考えづらいが、3月、4月上旬の会合で金融緩和が見送られた際には、失望感も浮上した。

一方で、4月下旬に資産買入等基金の増額による追加緩和が発表されても、市場では「小出しの緩和」との評価もあり、必ずしも歓迎する声ばかりではない。金融緩和を実施しても、見送っても、日銀に対する風当たりは弱くなく、会合後に円高・株安が進むと日銀に責めを負わせる論調も存在する。

政治の世界からも日銀に対して有形無形の圧力がかかりつつある。バレンタインデー緩和後の市場の反応を見て、「それみたことか。これを機に徹底した金融緩和を」とボルテージを上げる向きもあった。国会では日銀法改正を巡る議論もかまびすしい。政府が日銀に対してインフレ目標を課すこと、金融政策の目標として雇用の最大化を加えることなどが議論されている。総裁解任権を法律に明記するべきだとの意見もある。