世界の太陽光発電バブル

FITの導入により日本での太陽光発電設備の導入量は、それまでの年間100万kWから年間1000万kWまで一挙に膨らんだ。太陽光バブルと呼ばれる事象だが、他の国でも有利な投資を生むFITを中心とする制度により太陽光バブルは発生していた。

FITを導入したスペインでは2008年に一挙に約300万kWが導入されたが、2013年の制度変更によりそれ以降導入量はほぼゼロになった。イタリアでは2011年導入量が約1000万kWになったが、買い取り価格の減額と新制度、税導入により12年に導入量は3分の1に落ち込み、それ以降は年数十万kWになっている。ドイツでは2010年から導入量が年間700万から800万kWに達したため政府は買い取り額の減額とFITの廃止を行い、導入量は一挙に数分の一に落ち込んだ。

電気料金上昇に悩み相次いで制度変更を行った欧州諸国を横目に眺めながらFITを2011年に導入したのが中国だった。当初の買い取り価格は太陽光発電1kW時当たり1元から1.15元(17円から20円)に設定されたが、全国同一の買い取り価格が適用されたため日照時間が長く、土地に余裕がある青海省、甘粛省などの西部に設備が集中した。

北海道東部、九州南部などに設備が集中した日本と同じことが起こったが、土地に余裕があり、土地価格が安いということは、人があまり住んでおらずエネルギー需要は小さく送電線能力も十分にはない地域だ。中国政府は、2013年に全国を3地区に分け、0.9元から1.0元の異なる買い取り価格の適用に制度を変更した。その後も、毎年買い取り価格の減額が続いているが、過当競争による太陽光パネル価格の下落が投資を促したこともあり、中国がドイツ、日本を抜き世界一の太陽光パネル導入国になった。

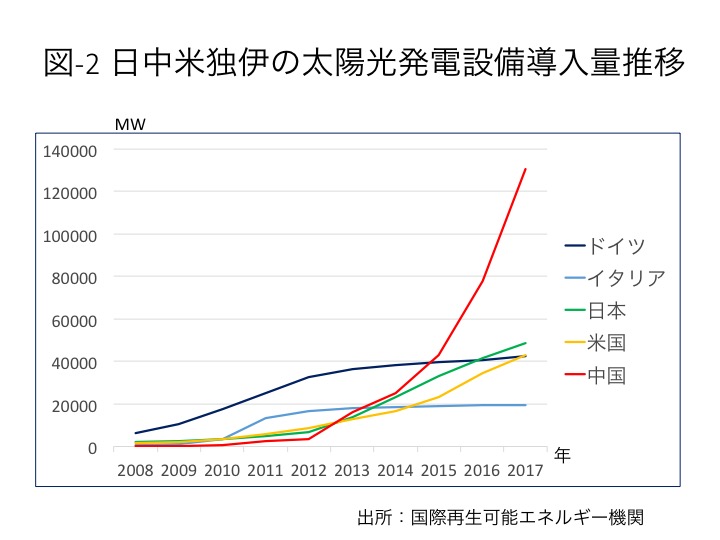

図-2が示す通り、FIT制度と地方政府の支援を受けた中国の太陽光発電設備導入量は急増する。2017年の導入量は5300万kWに達するが、需要量に合わせて発電できない太陽光発電量の増加は、送電に問題を引き起こすことになった。更に、FITによる買い取り額の負担も問題になってきた。

送ることができない電気と増える負担

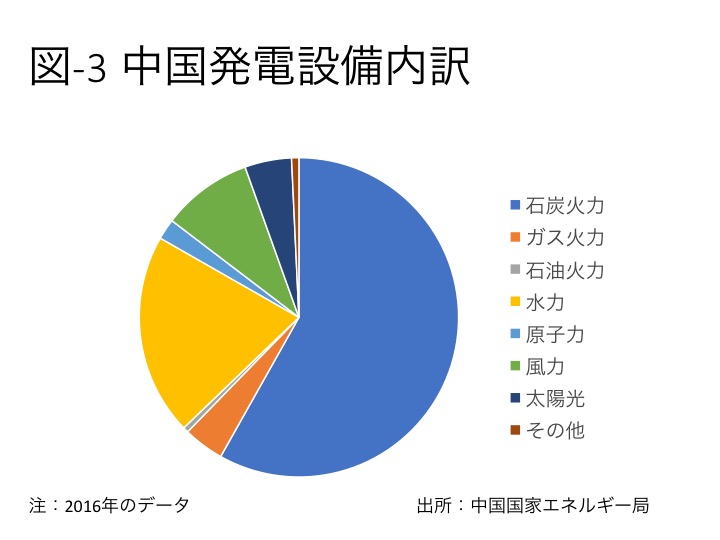

中国の発電設備合計16憶2500万kW(2016年)の内訳は図-3の通りであり、石炭が約60%、水力が20%を占めている。2016年時点での太陽光、風力発電設備量は、それぞれ5%、9%だが、発電量では、665憶kW時、2410憶kW時と1%、4%を占めるに過ぎない。

しかし、太陽光、風力発電設備が多い新疆ウイグル自治区、内モンゴル自治区などにおいて送電能力が不足し、発電した電気を送れない事態が発生するようになった。2017年には再エネ発電量の内562憶kW時の送電ができなかった。太陽光、風力からの発電量に対し20%近い電気が送電できなかったことになる。送電能力の不足は、今後湖南省など南部に拡大すると見込まれており、送電を行う国家電網は2020年までに89000キロメートルの超高圧送電線の整備を行う予定だ。

太陽光発電の導入量増は負担増も引き起こしている。2016年FITの買い取り額は、大規模太陽光発電については、1kW時当たり0.8元、0.88元、0.92元、2000kW以下の分散型電源には0.42元だった。2017年には、それぞれ0.65元、0.75元、0.85元、0.42元となり、2018年1月には、さらに減額され、0.55元、0.65元、0.75元、0.37元と引き下げられた。

それでも、2017年の導入量が5300万kWと業界の予想を上回ったため、同年の中国政府ファンドの買い取り総額は1000億元(1兆7000億円)を超え、中国政府も無視できない金額になってきた。5月31日、国家発展改革委員会、財政部、国家エネルギー局は、連名で太陽光発電に関する通知を行い、太陽光発電設備導入抑制に舵を切った。