中国の発電量は、2011年に米国を抜き世界一になり、その後も経済成長に合わせ増加を続けている。2016年の発電量は米国の1.4倍、日本の6倍の6兆kW時を超えている。都市部の大気汚染対策として石炭火力発電を削減する必要もあり、増加する発電量を支えるため中国政府は原子力、水力、風力、太陽光発電設備の増設に力を入れた。

現在約20基が同時に建設されている原子力発電所は、2020年には日本の設備量を抜き去り、2020年台半ばには米国も抜き世界一の設備量になるとみられている。水力発電所では2250万kWの世界最大の三峡ダムが建設された。風力、太陽光発電設備導入を促すため固定価格買い取り制度(FIT)などの支援策が導入された。この政策支援により風力発電設備は1億8800万kWまで拡大し世界の3分の1以上を占めるようになった。太陽光発電設備も1億3000万kWを超え、世界の太陽光発電設備の3分の1を占め世界最大になった。風力、太陽光発電設備量の合計だけで、日本の全発電設備量を超えるほどの規模だ。

しかし、増加する風力、太陽光発電設備は問題を引き起こすようになってきた。一つはFITの買い取り負担額の問題であり、もうひとつは、風力、太陽光などの天候次第の不安定な再エネの発電量が増えた国が、必ず直面する送電能力の問題だ。この問題に対処するため、中国政府は太陽光発電設備に関する支援策の見直しを5月31日発表した。結果、中国版太陽光バブルが崩壊することになりそうだ。今年の太陽光発電設備導入量はコンサルタントなどの当初予想から40%程度減少し、3000万kW前後に留まり、来年以降の導入予想量も大きく下方修正されている。

日本での太陽光バブルの発生

菅直人政権が2012年7月に導入したFITにより、太陽光発電設備の導入量が急増し、太陽光バブルと呼ばれるようになった。バブルが発生した原因は高い収益性にあった。1年の日照時間は地域により異なるものの年による差はない。日照時間が分かれば、太陽光の発電量もその収入も予想できる。導入当初FITによる太陽光発電からの買い取り価格は1kW時当たり事業用40円に定められた。しかも、設備を経済産業省に認定してもらえば、その後いつ建設しても一度認められた買い取り価格が適用される制度だった。

この制度の下では、土地代が安く、日照時間が長い地域に太陽光発電設備を建設すれば確実に儲けることができる。建設を先送りすれば、太陽光パネルの価格が下落するため収益額はもっと膨らむ。そのため、日照と土地の条件に該当する北海道東部、東北地方太平洋岸、九州南部などで太陽光発電設備建設ラッシュが起こり、認可された案件を小分けにして売り出す業者まで登場した。投資用ワンルーム・マンション販売と同じようなものだが、入居者が不要なのでワンルーム・マンション投資よりも収益は確実な投資だ。

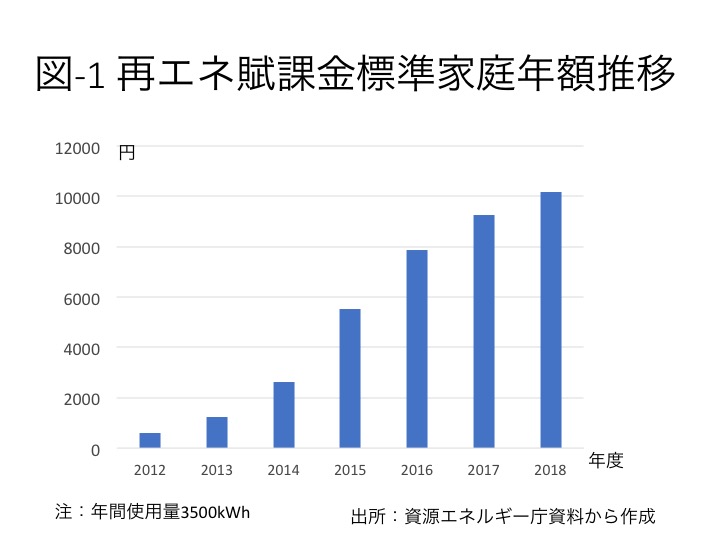

予想以上の導入量により、FITによる買い取り額は国の予想を超えて膨らみ、電力消費者が負担する賦課金額も電気料金に大きな影響を与えるようになった。家庭用電気料金の10%以上、産業用電気料金の15%以上はFITの負担額になり、2018年度の標準家庭の負担額は年額1万円を超えている(図-1)。

経済産業省は制度の運用を厳格化する一方、大規模太陽光発電については入札制度を導入し、さらに買い取り額を引き下げ、導入量と電気料金への影響抑制に努めているが、2000kW未満の太陽光発電事業からの2018年度の買い取り額は18円であり、依然として有利な投資案件の一つになっている。