法人税パラドックスは存在するか

法人税減税を実施すべきかどうかが大問題になっている。減税賛成派は、「法人税を減税すれば、国内投資が活発化され、日本企業の海外脱出が抑制されて、海外からの投資を呼び込むことができ、成長率を高めることができる」「現在35%の法人税をアジア諸国の標準である25%にまで引き下げるべきである。経済が活性化されることにより、法人税減税の減収効果は大きくない」という。

実際に、日本を除くOECD諸国では近年、法人税を大幅に引き下げた国が多いが、これらの国では法人税収入がむしろ増加したという現象がある。これは法人税パラドックスと呼ばれ、法人税減税で経済が活性化され、税収が増えたことにより、法人税率の引き下げ分以上の増収があったこと、ほかにも様々な例外的措置を廃止して法人税の課税ベースを広げたことも寄与していると説明されている(内閣府「経済財政白書」2010年度版、第3章第3節に説明あり)。

もちろん、これには経済活性化と課税ベース拡大の他にも理由がある。日本の法人の7割は赤字である。景気が最高に良かったバブルの時でも法人の半分が赤字であった。法人とは本来利益を上げるために存在しているのに、それほど赤字が多いのは奇妙な話である。

赤字が多いのは法人税が高いからで、低くすれば節税行動を減らして税金を払う可能性が高い。また、国際的に展開している大企業の場合、利益を法人税の低い国に集め、法人税を極力払わないという戦略も行使している。法人税を引き下げれば、そのような租税回避行動が減少するので、税収はそれほど減らない。

要するに、法人税減税は、成長率の上昇と租税回避行動の削減の両方で大きな減収にはならない、むしろ、増収になる可能性もある。その証拠が法人税パラドックスだというのである。

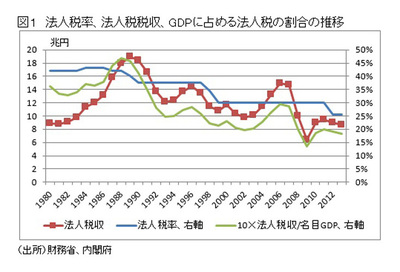

日本で法人税率、法人税税収、GDPに占める法人税の割合(作図のために10倍してある)を見ると図1のようになる。これらは地方税を含まない、国税のみのものである。

この図から日本に法人税パラドックスがあるかどうかを判断するのは難しい。法人税収入は景気次第であるように思えるからだ。