1月29日、日本銀行がマイナス金利導入を決定した。それは、日銀当座預金を3段階に分け、民間金融機関が日銀当座預金に追加的に資金を預けた場合、その金利をマイナス0.1%として民間金融機関が金利0.1%を日本銀行に支払うとするものである。

マイナス金利政策は、長らく採りえない金融政策と見られてきた。仮にマイナス金利となれば、金利分だけ資金の出し手が損をし、借手が得をすることとなり、いままでの金融通念が崩れるからである。そんな政策をとった日銀を、筆者は大いに評価したい。

"Safe haven"とまで言われるYen

その大きな理由は、最近の急激な円高が、経済実態とかけ離れた投機の域に達し、物価と景気に大きな悪影響を与えかねなかったことにある。

iStock

iStock

リスクが少ない金融商品は安全資産と言われ、英語ではSafe Assetsである。しかし、近年の円は Safe Haven Assets Currencyと言われるようになっている。本来の「安全資産」という意味を超えて、そこに逃げ込めば損をしないタックス・ヘイブンのようなニュアンスが含まれるほど、投機筋が円買いのストーリーを共有するようになっていたと言える。

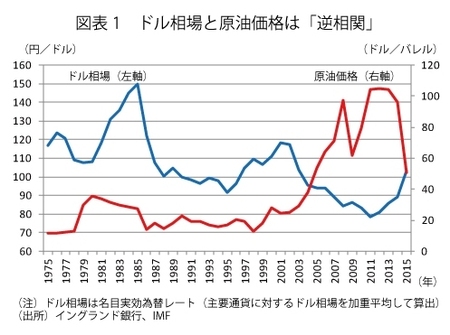

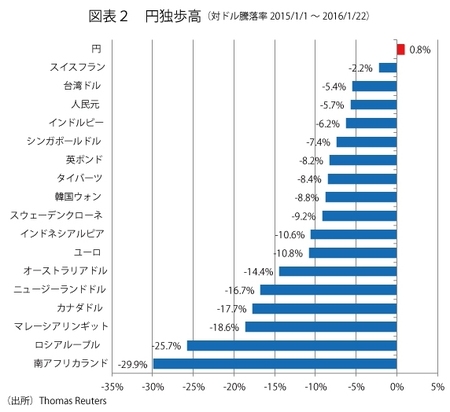

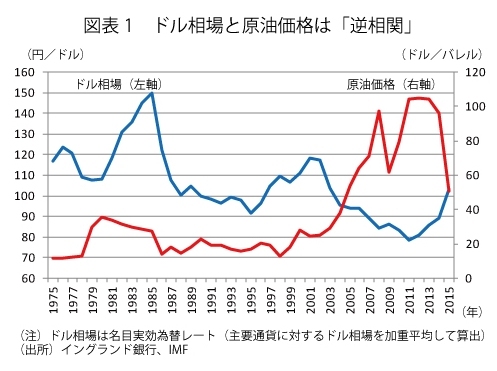

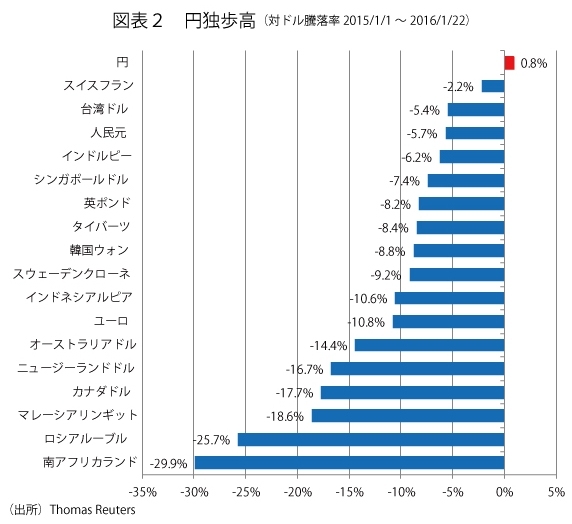

この点を少し敷衍しよう。年初から原油価格は一段と下落し、市場は冷え込んで急激な円高が起こりかねない局面にあった。そもそも、ドルは原油価格と逆相関的で、今回の大幅な原油安では急激なドル高が同時に生じている(図表1)。ところが、主要通貨の中で円だけドル以上に切り上がっている(図表2)。もちろん、急激な円高となれば、輸出や企業の海外売上にも悪影響を与えて景気が強く下押されるのみならず、大幅な原油安と相まってデフレも再度深刻化しかねない。

従来から、市場ではリスクが高まると円が買われて円高になることが繰り返されてきた。その度ごとに円が「安全資産」であると言われてきたが、ここ1年あまり「安全資産」の意味合いがかつてと異なってきたのである。

{kind=link}

{kind=link}