二番底の回避は、厳しい財政緊縮を図っているユーロ圏経済にも当てはまる。ギリシャ、アイルランドといった国では、財政赤字・経常赤字拡大や金融バブルによる成長の反動に財政緊縮も加わって、マイナス成長が見込まれる。しかし、ユーロ安の恩恵もあってユーロ圏経済の中心のドイツ経済が堅調に推移し、全体としてマイナス成長にはならないものと思われる。

一方、クリスマス商戦の好調で景気上ぶれが指摘される米国経済だが、2011年は緩やかな成長に止まることとなろう。確かに、株高の裏づけもあって米国の消費は堅調で、所得が回復を続けているし、ブッシュ減税継続と新たな減税が行われることから、2011年の米国経済は堅調に回復するとの見方が出ている。

しかし、雇用の回復は遅れている。いままでの米国の経済成長と失業率との関係を見ても、現状の2%程度の経済成長率では失業率はほとんど改善しない。減税策によって景気が下支えされても、雇用改善がはかばかしくなければ消費が大きく盛り上がることは期待できない

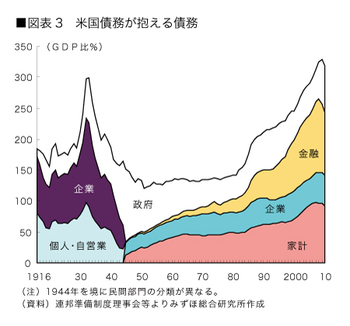

また、米国の金融危機の引き金となった高い債務水準も大して改善していない。民間・公的両方あわせた債務水準は高止まりしていて、依然1930年代の大恐慌期に匹敵した水準にある(図表3)。高水準の債務返済が続き、金融機関の住宅・消費者ローン抑制的な態度がすぐに解消されそうにない状況も、家計消費が大きく盛り上がって米国経済の成長が高まるとは考えにくい背景だ。

2011年の米国経済の実質成長率は、減税によって見込みの1.9%から0.5%くらい上ぶれする可能性がある。それでも2%台前半の成長率で、緩やかな回復を脱するとは考えにくい。

世界経済は新興国が支える

主要国経済が緩やかな回復に止まると見られる中で、中国・アジアを中心とした新興国が2011年も世界経済を引っ張っていくだろう。

特に、中国では2011年から第12次五カ年計画が始まり、西部開発プロジェクトなどとともに引き続き経済成長を支えていくこととなろう。心配はインフレの高まりや金融引き締めによる景気減速だが、政府が打ち出している住宅ローン規制強化など選別的な市場過熱対策で基本的には高成長が続くものと思われる。