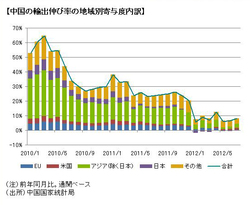

ところが、輸出伸び率鈍化の最大の相手先は、深刻なユーロ圏の公的債務危機に苦しむ欧州向けではない。地域別にみると、輸出減速に占める寄与度はアジア向けの方がEU向けよりもはるかに大きい(図表2)。

(図表2) 中国の輸出伸び率の地域別寄与度内訳

(図表2) 中国の輸出伸び率の地域別寄与度内訳 拡大画像表示

東アジア地域では、日本が高度部材を供給し、中国やASEAN諸国などでそれらを活用した加工・組立がなされ、域内外に輸出されるという域内分業が成り立っている。そして、2010年には東アジア貿易の域内割合は5割を超える(RIETI-TID 2011で集計)など、域内貿易の緊密化は一段と進んでいる。

すなわち、債務危機による欧州経済の停滞は、東アジア域内の貿易減速を通じて増幅された形で中国経済に影響している構図となっている。そして、中国経済と先進国経済とのデカップリングが話題となったのは5年ほど前だが、足元の状況は中国経済も世界経済の動きと無縁でいられないことが改めて示された格好だ。

追加経済対策に慎重な中国政府

欧州債務危機はいまだ終息に向かっておらず、当面世界経済は低調な推移となることが見込まれる。自然体でいけば、中国経済も現状程度の成長が持続することとなろう。

もちろん、世界経済の減速が中国経済に波及しても、中国には、ふたたびリーマン・ショック後のように、大規模な公共事業や国有企業の設備投資促進を軸とした景気刺激策で経済成長を支える余地が十分にある。

しかし、中国政府はいまのところ大胆な経済対策に対する慎重姿勢を崩していない。最大の理由は、リーマン・ショック後の大胆な景気刺激策が経済に一段のひずみをもたらしたことにある。国有企業の設備投資促進は、鉄鋼、造船などでの非効率で過剰な設備投資につながり、企業の競争力強化に必ずしも結びつかなかった。