リスクを織り込み始めた金融市場

欧州連合(EU)離脱の是非を問う今月23日の英国・国民投票を目前に控え、各種世論調査によると離脱派がここ数日勢力を徐々に増し、残留派を上回る状況も散見される。

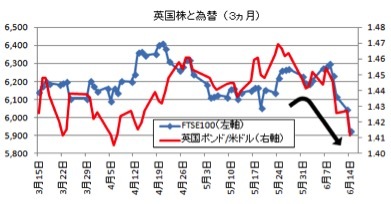

金融市場では警戒感からリスクオフの流れが強まっている。ポンドは対米ドルで既に約7年半振りの安値(1ポンド=1.38米ドル)に近い水準(1ポンド=1.41米ドル)となり、英国FTSE100株価指数は昨日(16日)微かに自律反発したものの、6月9日以降5日間続落。当然ユーロも弱いが、資金逃避先とされる円や金は上昇し、各国で株安・債券高が進行中だ。

英国がEU離脱となった場合、短期に円高・株安が加速する可能性が高く、今年2月や2014年10月に付けた安値(東証株価指数1200前後)を底抜けする事態にもなりかねないので注意が必要だ。

日銀によるマイナス金利の好影響を待つ立場にありながらも、伊勢志摩サミットでは首相が「リーマン危機前夜」と警鐘を鳴らし、後日、消費税増税延期へ食指を伸ばしている。米労働省が発表した5月の雇用統計は非農業部門雇用者数が予想を大幅に下回り、今後の米連邦準備理事会(FRB)の利上げに困難をもたらしている。

ちなみに、日銀は今年3.3兆円相当のETF買い入れを予定しているが、6月14日時点でそのうち約54%は既に消化済み。意味のあるPKOができる状況にもない。マイナス金利付き量的・質的金融緩和についても、もう政策の柱ではなく、EU離脱のような一大事でもないとマイナス金利のさらなる深堀り(単なる追加緩和ではなく大きな拡大)は考えにくい。

日米の景気が全く予断を許さない中で、グローバル金融市場はEU経済圏に新たな爆弾を抱えている。