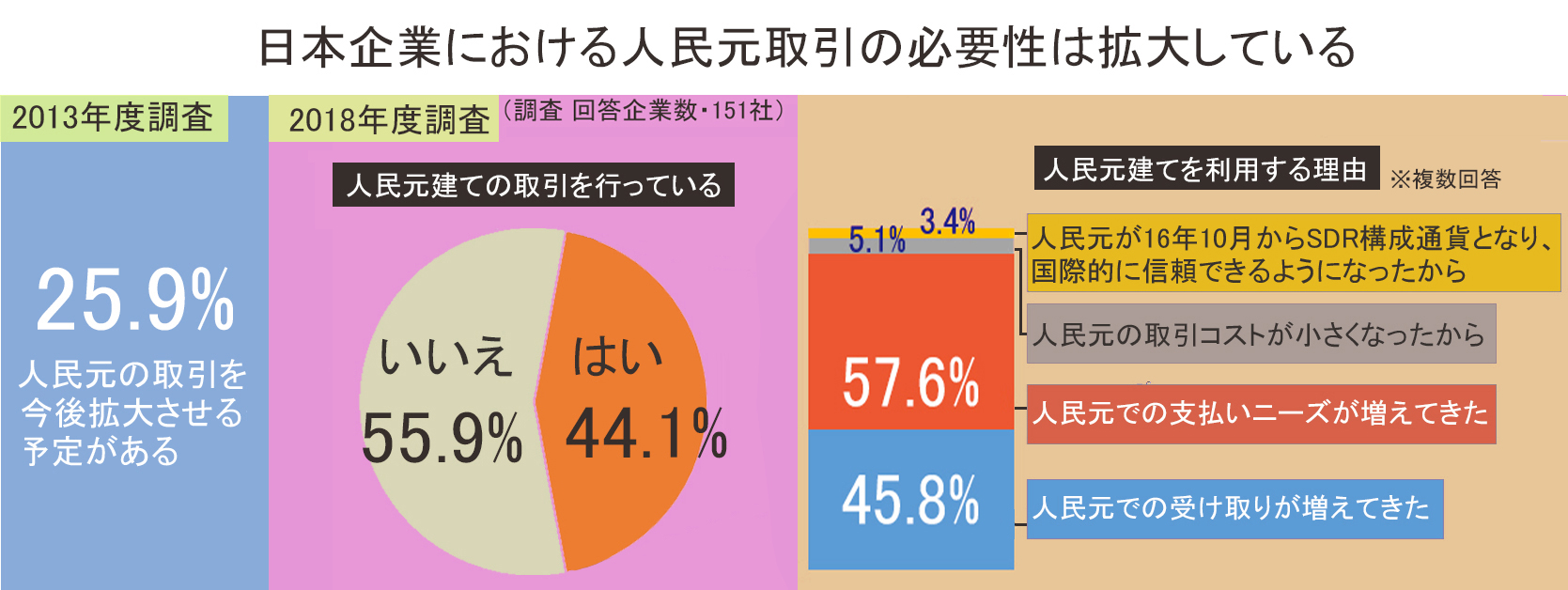

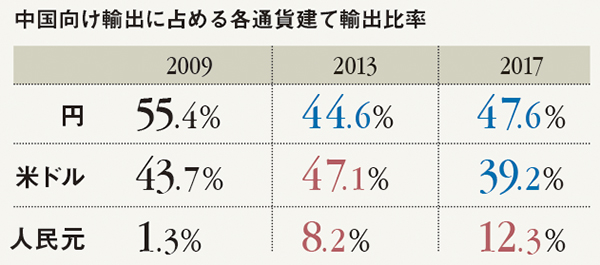

さらにいえば、経済産業研究所の調査(下図)によると、対象の日本企業151社の中国向け輸出に占める人民元建て比率は12・3%まで増えている。また、人民元建て取引を行っている企業の数が着実に増えていることもわかっている。同調査によると「人民元での支払いのニーズが増えてきた」という回答が多いのは業種別にみると繊維製品など。一方で、「人民元での受け取りの取引が増えてきた」との回答が多いのは輸送用機器などである。中には中国子会社とのやり取りの中で為替リスクを現地法人に負わせないためや、「米ドル→人民元→日本円の二重の為替リスクを回避するため」などの理由もあるようだ。

だが筆者が接している企業からは異なる声も聞こえる。例えば、電子部品や輸送用機器部品の企業の幾つかは、これまで日本や欧米であった最大顧客が、旺盛な需要を受け中国企業に変わった。その結果、最大顧客の意向として、従来中国企業に負担させていた為替リスクを、日本企業側が負担せざるを得なくなってきたという話である。

筆者は16年末から、人民元を取引通貨として取り入れるか否かの相談を受けていたが、その多くは断るという選択肢などはなく、人民元を取り扱うことの正当性(IMFのSDR構成通貨入りや中国取引の拡大など)をどのように説明すればよいか、という内容であった。つまり、圧倒的な購買力が、交渉力へと変わっているのである。

具体的には、世界の貿易総額に占める中国の割合は10・3%と米国の13・2%に大きく接近してきた(17年末)。中国が巨大な顧客となることで、今後取引通貨の取り決めにおいて人民元を要求し、為替リスク負担を要求してくる割合が徐々に高まってきている。一部、すでにその動きとして、企業のIR資料内の、為替感応度の表にはこれまで見慣れなかった人民元という項目が表れてきている。

もちろん、人民元は先物取引など流動性が十分ではないが、実際に貿易を行うにあたり必要とする企業が増加している事実だけでも、国際化が着実に進んでいることを示唆している。