SWIFT遮断が気づかせた事実

以上見るように、価値保蔵や価値尺度の観点からドル一強体制に付け入る隙が若干ながら生じているのは間違いなく、冒頭のトランプ氏が示唆する懸念は根拠がない話とは言えない。そもそも基軸通貨国であることの最大の強みは「ドルが使えないと経済活動に参加できない」という状況を強制的に創り出すことができる点にある。だからこそ、米国の脅しには意味が伴ってきた。

しかし、ドルの代替通貨があればその限りではない。中国が人民元の取引網拡張に尽くすのは、金融界において米国の掌にありながら米国と対立することの限界を自覚しているからに他ならない。

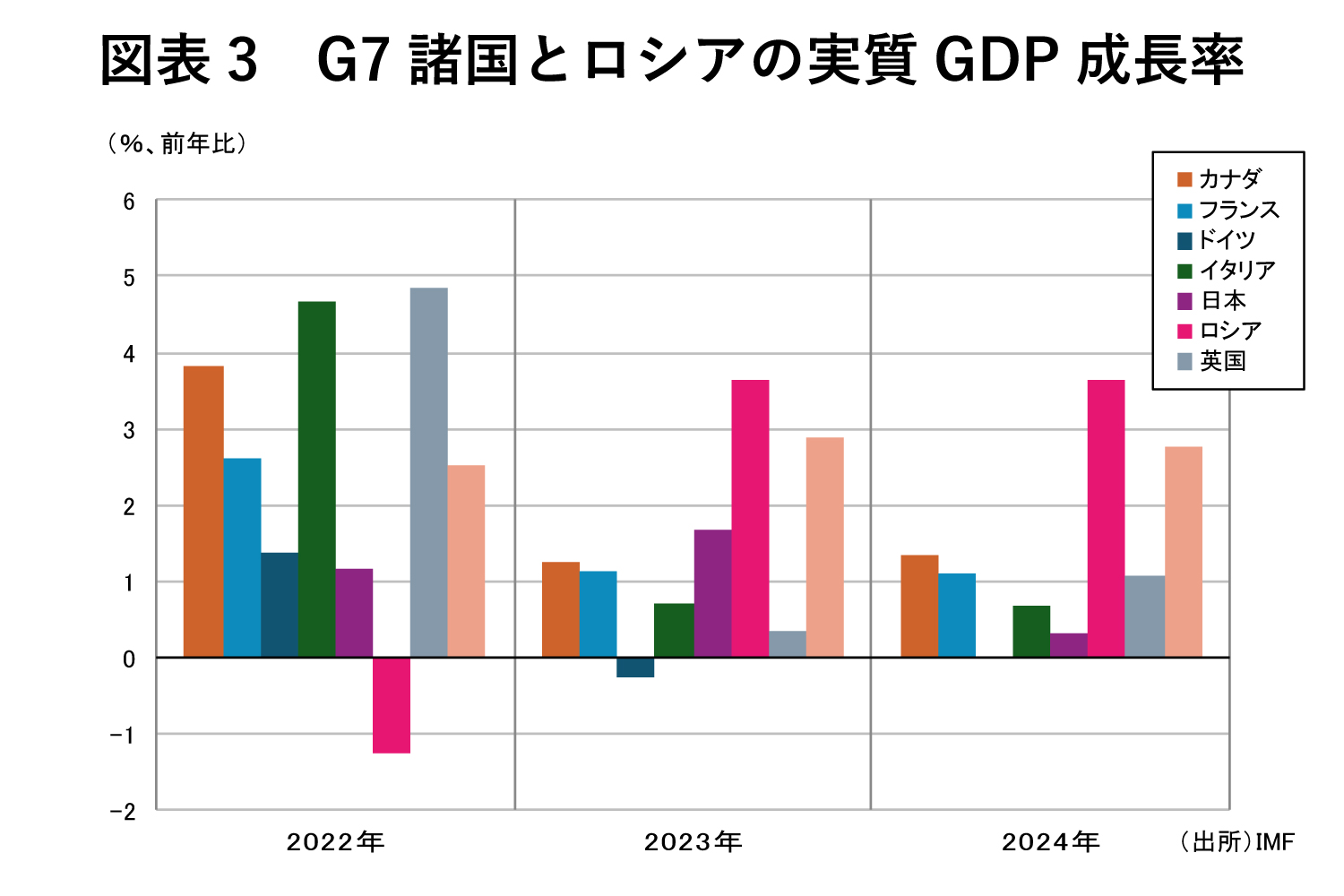

既に、米国を主軸とする西側の金融制裁が昔ほどの威力を持っていないという疑義は漂っている。22年3月、ロシア・ウクライナ戦争に伴ってロシアに対しては「金融の核兵器」とまで言われたSWIFT遮断という制裁が加えられたものの、ロシア経済は軍需産業を中心として好況に沸いている。実際、成長率のパフォーマンスだけで見れば、先進諸国と比較しても頭抜けている(図表③)。もちろん、国内情勢を分析すれば色々な綻びもあろうが、少なくとも「金融の核兵器」により壊滅的なダメージを負ったという印象は当てはまりそうにない。

ロシア経済はドル建て取引を制限されている一方、開戦から現在までの3年弱において企業部門における資金調達、家計部門における資産運用、そして対外的には貿易決済通貨として人民元の存在感が高まっていることが指摘されている。SWIFTが遮断されても、SWIFTと繋がっている中国独自の決済システムであるCIPSがダメージを限定させる緩衝材になっていると指摘されて久しい。

なお、CIPSがSWIFTと繋がっているのは、事実上の国際規格であるSWIFTに乗ることでCIPSの利用拡大を優先したと言われている。この点、中国の立ち回りは現実的でもある。

中国人民銀行(PBOC)の報告書によれば、22年時点でCIPSの取引件数は約440万件、金額にして約97兆元だったが、23年時点ではそれぞれ約661万件、約123兆元まで拡大しているという。人民元の取引網は確実に世界に拡がっている。

開戦後の22年3月以降で起きている現象を総合すれば、SWIFT遮断が人民元国際化の一里塚になった可能性は否めない。「金融の核兵器」は「抜かずの宝刀」であるうちは畏怖の対象だったが、SWIFTとの比較で極めて代替的な手段にしかならないとはいえ、「CIPSで何とかなっている」という現実が曲がりなりにも提示されていることはトランプ氏に限らずドル一強体制の特権を手放したくないであろう米国にとって愉快な状況とは言えまい。

金融制裁といういわば、非軍事的な強力な武器にやや陰りがみられることは、米国第一主義という一種のわがままを貫きたいトランプ氏にとって看過できない事態であり、冒頭のようなけん制発言に繋がっていると考えられる。

徐々にフェードアウトする中国

もちろん、以上の議論はドル一強体制の綻びに関し、強いて言えば指摘できる弱点を挙げたまでだ。依然としてドルを基軸通貨とする国際金融体制が続くというメインシナリオに大きな揺らぎがあるわけではない。

例えばペトロダラー体制が崩れると言っても、サウジアラビアの通貨(リヤル)はドルペッグ制で管理されている。ペトロ人民元体制への移行を睨むならば、ペッグ対象をドルから人民元へ変える必要がある。それが一足飛びに難しいとしても、ドルおよび人民元を含むバスケット通貨へ移行する段階などを経るだろう。

現実的には原油取引における決済通貨比率を参照にして調整されるだろうか。いずれにせよ通貨制度の変更は一朝一夕に進む話ではない。

しかし、一朝一夕に進まずとも日進月歩で進むという理解もまた、必要ではある。中国の米国債が依然大規模であることは上述したが、確かに金額としては大きいものの、徐々に、しかし確実に減少しているのも事実である。