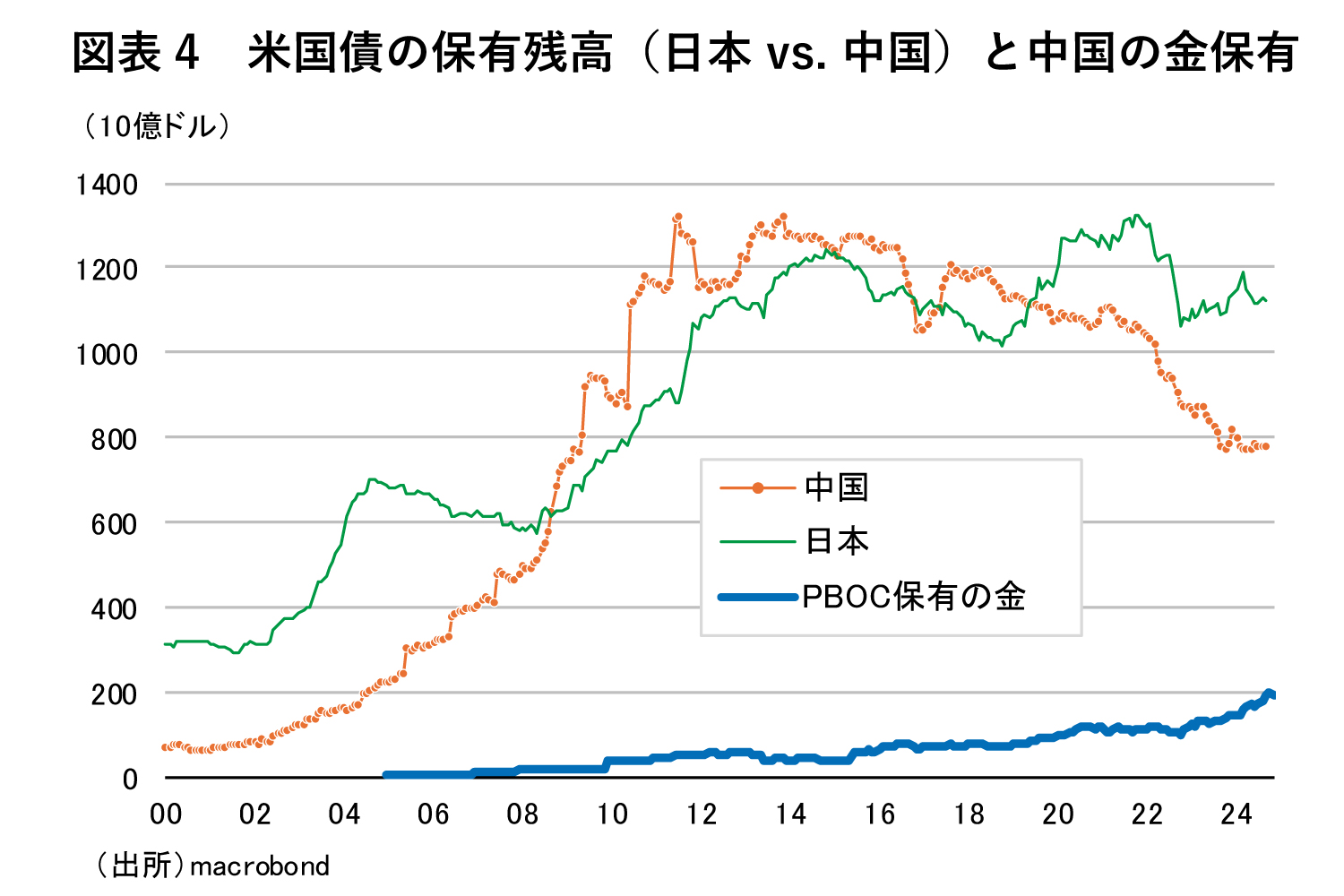

中国の米国債保有額は13年には約1.3兆ドルまで積み上がっていたが、今年9月時点では7650億ドルだ。約10年で4割も圧縮されたことになる。この間、約1.1~1.2兆ドルで高止まりしている日本とは対照的である(図表④)。

これが意図を持った減少傾向であるのはほぼ間違いないだろう。代わりに外貨準備に金(ゴールド)の占める割合は目に見えて上昇しており、統計が取得可能な15年6月から24年9月までの間に約1.7%から約5.4%へ急騰している。

一方、米国債の割合は同じ期間に約34%から約22%へ低下している。実際のオペレーションを知ることはできないが、22年までの漸減傾向は再投資停止という自然減の体裁を取っていた可能性が窺われるとしても、22年以降の減少ペースは実際の売買を伴った疑いが抱かれるほど早いものである。米国債相当の金融資産としてとりあえずは金と置き換えているという運用者の意図が透ける。

中国がドル一強体制からフェードアウトを図っているのは間違いない。覇権通貨の交代はある瞬間に非連続的に起きるのではなく、「気づいたらそうなっていた」という取引慣行の中で決まっていくものだろう。その意味では最終的に人民元の地位がどこまで到達するかは不透明としても、その歩みは確実に進められている。

最大の武器となる中国の米国債売却

あとは減らしたとは言っても依然8000億ドル弱も存在する米国債の処遇をどうするのか。従前の漸減傾向を続けるのか、それともある時に売り浴びを決断するのか。仮に、米国経済を望まぬ金利上昇で痛めつけたいのであれば、後者の選択肢を取った上で、それを利上げ局面にぶつけるのは効果的かもしれない。

となると、「利下げの終わり」を経た26年以降が注目だろうか。もしくは共通通貨構想やサウジアラビアの通貨制度変更、それらに伴う資源決済通貨の移行など、BRICSとしての何らかの大きなアクションを起こすタイミングにぶつけるのも象徴的かもしれない。覇権交代を目論む中国にとって米国債売却はキャピタルロスという「返り血」を被りつつも、ドル一強体制に打ち込める最大の武器であることは間違いない。

とはいえ、そもそも特定通貨が1つの覇権を掌握するという体制が常態になるとも限らないだろう。ドルと人民元という2つの大国通貨の周りをそれぞれの友好国の通貨が衛生的に回るというマルチな体制もあり得る。

いずれにせよ、トランプ氏が陰に陽に懸念を示すように、BRICS首脳会議の挙動を荒唐無稽なものと一蹴するのはもはや適切ではない。国際金融秩序の歴史的な節目を注視するという目線をもって、調査・分析を進める姿勢を重視していきたい。