中国経済の減速傾向が続く中、中国共産党・中国政府も方針転換を余儀なくされたようだ。転換は、2024年7月の中国共産党中央政治局会議で始まり、秋以降には金融・財政政策を軸とした各種政策のパッケージが打ち出されている。

本稿では、24年第3四半期までを中心に直近のデータも踏まえて経済の現状を確認し、諸政策の効果と25年に向けての課題についてみていきたい。

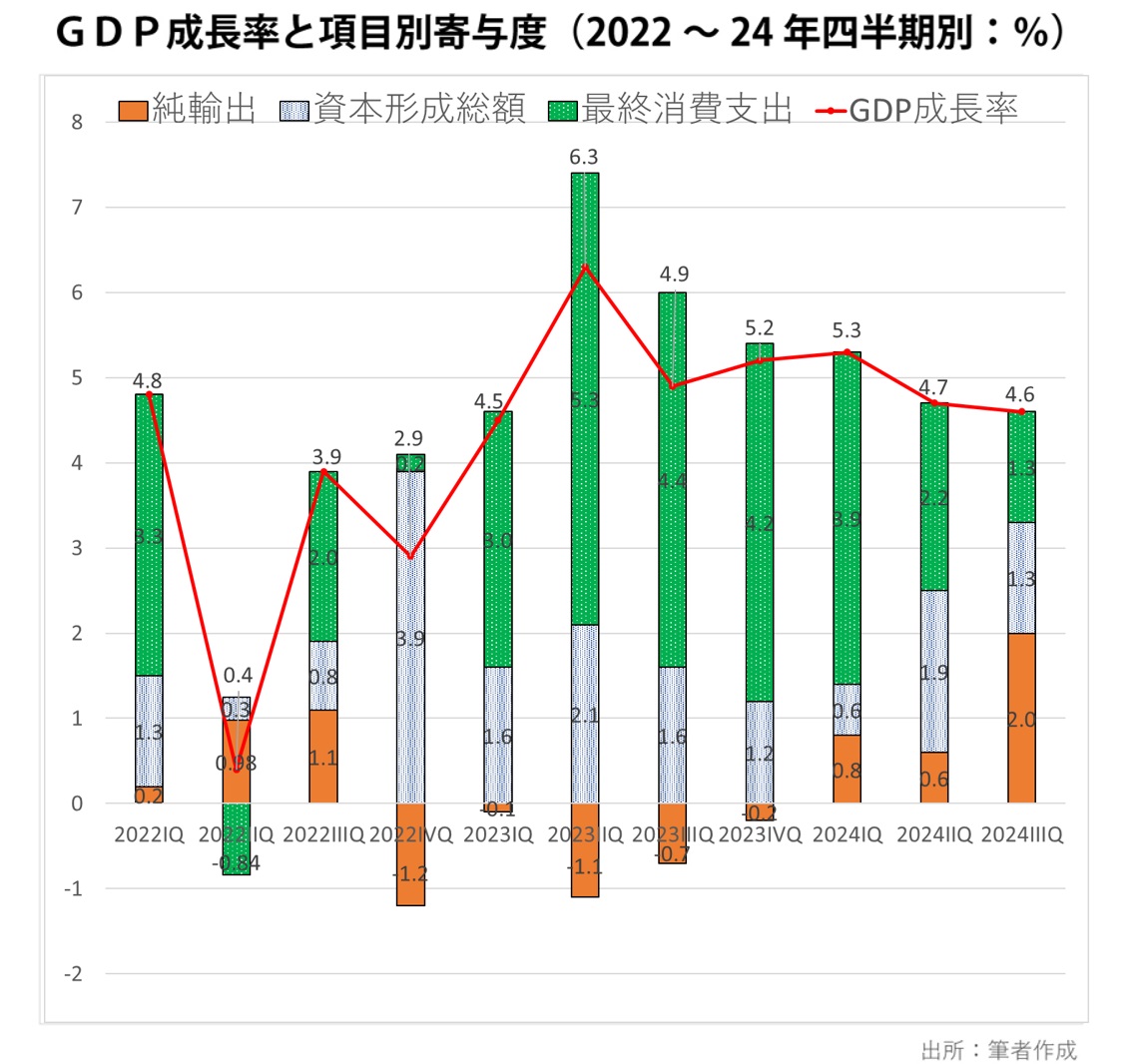

消費の低迷を外需で補う

第3四半期の国内総生産(GDP)成長率は対前年同期比4.6%増(実質)。第1~3四半期累計の対前年同期比は4.8%増であった。

四半期ベースでは第1四半期5.3%、第2四半期4.7%より減速しており、対前期比では同1.5%、0.5%、0.9%と若干持ち直しているものの芳しくない。何より注目されるのはデフレ傾向の継続で、今期も名目成長率4.0%増(速報値)が実質成長率を下回り、23年第2四半期以来の6四半期連続となった。

成長貢献率を最終消費支出(消費)、資本形成総額(投資)、純輸出(外需)と需要要因別に分析した【図】から看取されるように、経済は、23年以降、消費が貢献する形で回復してきたが、24年入り後の消費のGDP成長に対する貢献率は、73.7%、60.5%、49.8%と低下し、代わって外需の貢献率が14.5%、13.3%、42.9%と上昇している。消費(内需)の低下を外需で補う形だが、それだけでは不足であり、成長率低下につながっている。