いよいよ1月20日、第二次トランプ政権が始動する。注目すべき論点は多いが、為替市場の観点からはドル高相場の持続を指摘する声が多い。

これに対し、ラストベルトの支持を背負うトランプ次期大統領が果たして黙っていられるのかという疑義はある。為替市場ではリスクシナリオの1つとして第二次プラザ合意という物騒な想定を持ち出す声も聴かれる。しかし、トランプ次期大統領は「強いドル」の庇護者であることへの関心も強そうである。

自身の選挙戦略上は「弱いドル」への選好を露わにすることで製造業従事者に配慮することが望まれるものの、本質的に米国第一主義を信奉するトランプ次期大統領はドルの基軸通貨性にチャレンジするような動きを決して看過しない。

この点、昨年11月末、トランプ氏はSNSにおいて主要新興国BRICS諸国が共通通貨を創設した場合や、米ドルの代替通貨を支援した場合、米国が行う当該国からの輸入に対して100%の関税を課す意向を示した。具体的には「米国が傍観している間にBRICSが脱ドルを進めようとする考えは終わりだ」、「国際決済で米ドルに代わることはあり得ない」、「通貨創設やドル以外の通貨の使用を諦めなければ、(加盟国に)100%の関税をかける。米国への輸出はできなくなると考えるべきだ」などとコメントしている。

しかし、現時点でほとんど実現可能性が感じられないBRICS共通通貨というコンセプトに対して、就任前からわざわざこれほど強いけん制をして見せたことで、逆にトランプ氏(ひいては米国政府)が抱いている脅威のリアリティが増したようにも感じられた。既報の通りだが、2024年10月22~24日にロシア西部のカザンで開催されたBRICS首脳会議の際、ロシアのプーチン大統領がブラジル、ロシア、インド、中国、南アフリカの国旗が描かれた紙幣を手にしている写真が公開されており、これがことさら選挙戦の真っただ中のトランプ氏を刺激したのかもしれない。

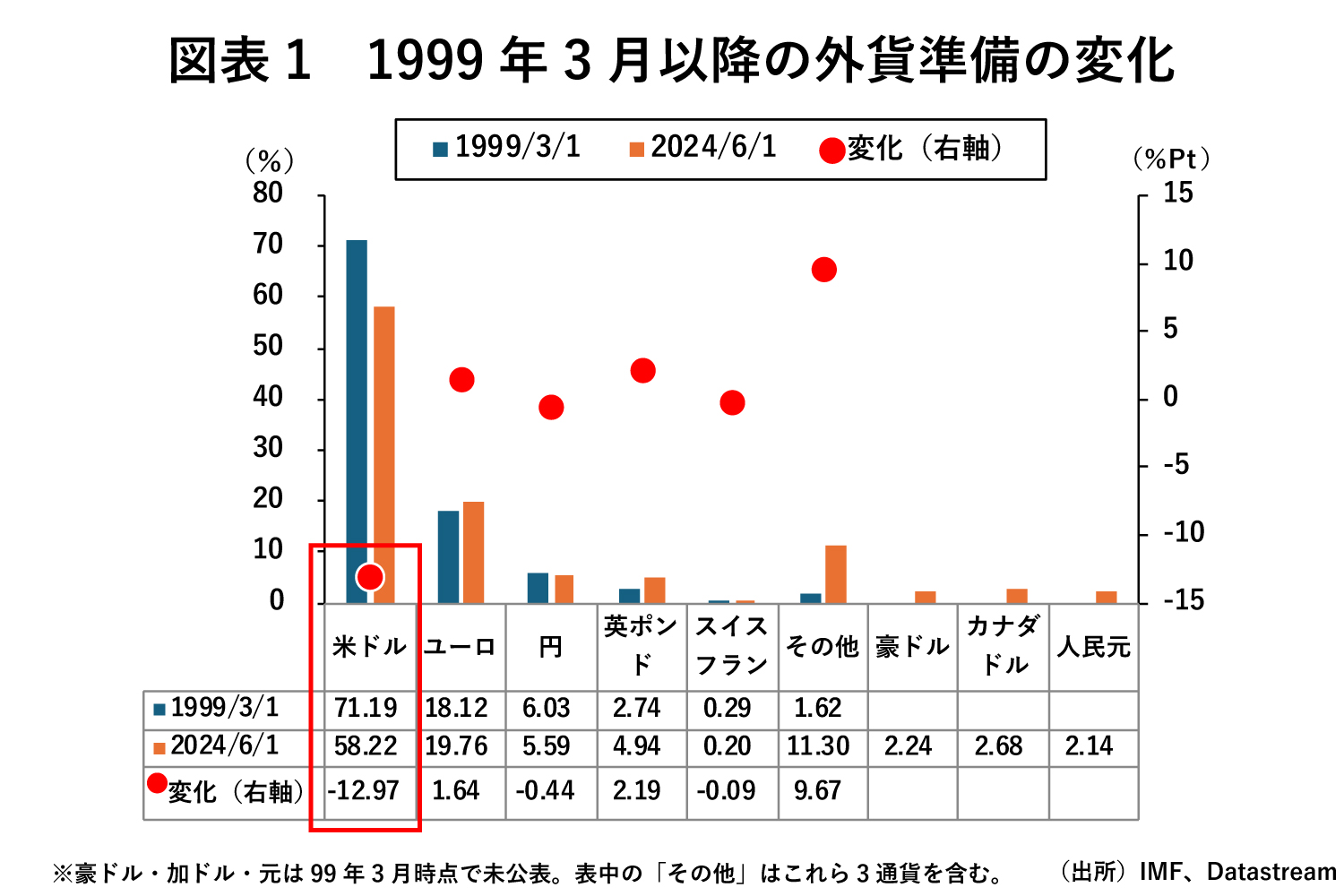

価値保蔵機能には疑義

とはいえ、近い将来にBRICS共通通貨やこれに変わる通貨(人民元含む)がドルを代替する存在として浮上する公算は極めて小さい。それはほかならぬ中国が依然として大量の米国債を保有し、国際銀行間通信協会(SWIFT)を基軸とするドルシステムに包含された状態にあることが何よりの証左である。

それでも米政府がドル一強体制の瓦解を不安視する要因はあるのか。貨幣の3機能である①価値保蔵、②価値尺度、③交換に照らした場合、①は外貨準備構成通貨比率において過去四半世紀でドル比率が著しく下がっている。

具体的には99年3月末から24年6月末の間に約71%から約58%へ低下している(図表①)。代わりに上昇しているのは人民元、カナダドル、豪ドルなどであり、ユーロ、円、英ポンド、スイスフランといったかつての主要通貨ではない。

外貨準備の運用多様化が進む中、価値保蔵の観点からドルの基軸通貨性に疑義が生じる状況は確かにある。それでも世界の外貨準備の約60%が依然ドルなのだから、その立場が早晩瓦解するかのような言説も行き過ぎだが、ドル比率の低下傾向から何かを読み取る努力は確かに必要かもしれない。