そして、金とともに注目されているのが人民元だ。人民元は中国政府の「準備通貨化」という国策も手伝って徐々に利用度を上げてきた。準備通貨におけるシェアは前述のようにまだユーロや円、ポンドの比ではないが、市場での利用頻度は確実に上昇している。

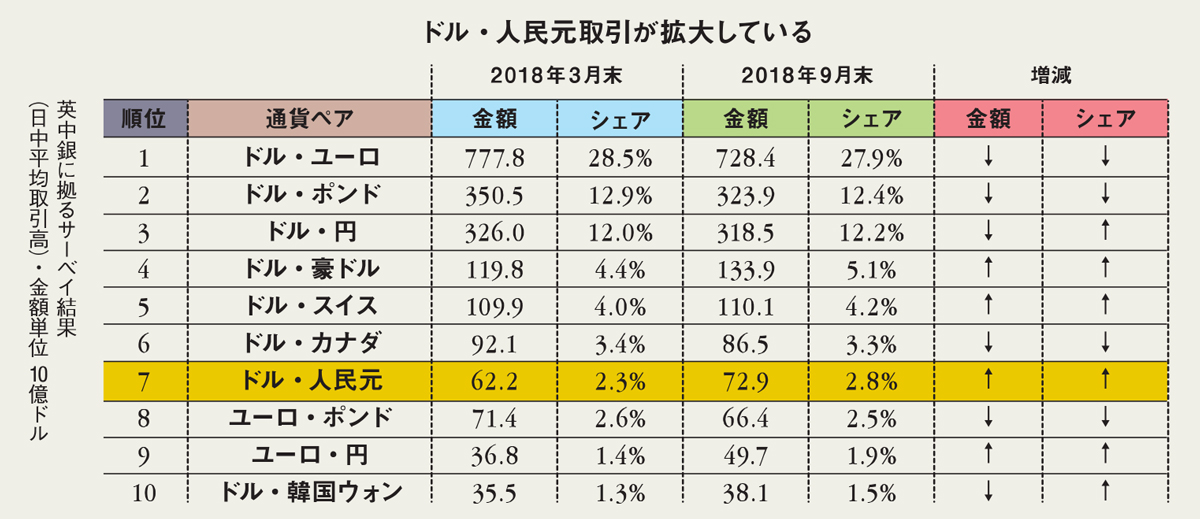

その一例が、イングランド銀行(英中銀)が半期に一度公表している「マーケット・サーベイ」に表れている。調査に拠れば、18年4−9月期の「ドル・人民元」の取引額は前期比17%増加して「ユーロ・ポンド」を抜き、取引シェアは2・3%から2・8%へと拡大して全体の7番目の位置にまで上昇している(下表)。

世界全体で為替取引額がやや低下傾向にある中で人民元取引が顕著な増加を見せていることは注目に値しよう。香港市場では人民元の投機的な動きがたびたび見られるが、ロンドン市場においては人民元建て社債のような資本取引の定着を背景とする取引が着実に増えているのかもしれない。

ドル・人民元取引が第6位の「ドル・カナダ」を抜くのも時間の問題だろう。ドル円に次ぐシェアを獲得する時代の到来は、そう遠いことではないかもしれない。

西側体制に挑む中国

拙速な国際化の代償

だが、いかに準備通貨や決済通貨、あるいは資本通貨としての台頭が目覚ましくとも、人民元はユーロや円、ポンドに比べればまだマイナー通貨との印象は拭えない。ドルを脅かす存在になる日が近未来にやってくるという可能性もほとんどないと言ってよいだろう。

もっとも、この数年、ブレトンウッズ体制に挑む元の国際化の動きがあった。従来西側諸国が担ってきた、途上国へ手を差し伸べる役割をも演じ始めたのである。習主席の鳴り物入りで始まった「一帯一路」プロジェクトやインフラ投資銀行であるAIIBの創設がその好例だ。いずれも、人民元を最大限に活用しようとする試みを胚胎するものであり、特に一帯一路はアジアから中東、アフリカにまで至り世界的規模に及んでいる。

だがその積極策はパキスタンやスリランカなどで深刻な過剰債務問題を生んでいる。従来、ソブリンの債務問題にはIMFや先進国政府・銀行などが協調して対応に当たってきたが、一帯一路では国際協調路線が採れず、袋小路に陥る可能性が高い。それは人民元の拙速な国際化政策の代償でもあろう。

また、IMFは16年秋に人民元をSDR(特別引出権)バスケットの構成通貨に採用することを決定し、ドル、ユーロ、円、ポンドに並ぶ主要通貨としてのお墨付きを与えたが、あくまで国際政治的な判断であり、金融経済的な判断ではなかった。市場における人民元に対する評価とIMFの決定との間には、大きな溝があると言わざるを得ない。

人民元には準備通貨としての基本的な脆弱(ぜいじゃく)性もある。一に、その流動性や交換性についての信認が乏しいことである。経済力と金融力が比例しないのは日本を見れば明白であるが、中国の場合はさらに資本規制・為替管理がいつ課されるか分からない、という懸念が残る。人民元の国際化に関しては習政権の誕生以来改革は棚上げ状態にあり、同主席の長期政権化の下で国家による中央集権的な管理体制がむしろ強化される方向性が顕著となって、人民元の変動相場制移行など改革期待感は大きく後退している。